|

نویدنو 02/08/1399

چاپ مطلب

چاپ مطلب

روند

کاهندهی رشد بهرهوری کار و روند فزایندهی نابرابری

احمد سیف

چکیده

بیش از ده سال از بحران مالی اقتصاد جهان

گذشته است. با همهی ادعاها اقتصاد جهان حال و روز خوشی ندارد. در

کشورهای پیشرفته سرمایهداری نرخ رشد همچنان از روند تاریخیاش کمتر

است و در کشورهای نوظهور هم شاهد کاهش نرخ رشد هستیم. از سوی دیگر در

همهی جوامع هم شاهد روند نگرانکننده ی کاهش نرخ رشد بهرهوری کار هم

هستیم؛ روندی که پیش از بحران مالی اقتصاد جهان شروع شده بود. آنچه بر

نگرانیها میافزاید این است که روند کاهشیابنده ی نرخ رشد بهره وری

کار با افزایش نابرابری درآمدی و ثروت و نیکبختی بهطور کلی همزمان

شده است. این مجموعه به این معناست که نمیتوان و نباید فرض کرد که

پیشرفت فناورانه خود بهخود به بهبود عملکرد اقتصادی و رشد بیشتر بهره

وری کار منجر خواهد شد. دراین مقاله بحث خواهیم کرد که باید نگاه

همهجانبه تری به مقوله ی رشد اقتصادی، رشد بهره وری کار و همچنین

نابرابری داشته باشیم. رشد اقتصادی باید برخلاف آن چه که در چهار دهه

ی گذشته بود، رشدی فراگیرنده و جامع باشد.

ما خواهان سرمایه گذاری بیشتر در بهبود

سطح مهارت کارگران و افزودن بر داراییهای مولد در اقتصاد هستیم.

همچنین بحث خواهیم کرد که پیآمدهای رشد بهره وری کار باید نصیب

کارگران شود تا بتوان برشماری از مشکلات ساختاری کنونی غلبه کرد.

.

1روند

نزولی رشد بهره وری کار و روند افزایشی نابرابری

بین سالهای 1970 تا 2018 تولید ناخالص

داخلی در بریتانیا از 713.9 میلیارد پوند به 2016.5 میلیارد پوند

افزایش یافت یعنی حدوداً سه برابر شده است(1). در طول این سالها،

بهره وری نیروی کار هم تقریباً بیش از دو برابر افزایش داشته است(2)

با این وصف، سهم کار از تولید ناخالص داخلی 5 درصد کاهش یافت(3). از

سوی دیگر خبر داریم که سهم یکدرصدیها از تولید ناخالص داخلی از 7

درصد در 1970 به 14.5 درصد در 2013 افزایش یافت(4). به همین نحو

میدانیم که سهم ده درصدیها هم از تولید ناخالص داخلی افزایش یافته

است. آیا این تغییرات به این معناست که یکدرصدیها و ده درصدیها

پربازده ترین بخش نیروی کار در بریتانیا هستند و حتی در طول این مدت،

پربازده تر هم شده اند؟ یا این که مجموعهی پیچیده ای از عوامل در

کارند که چنین پیآمدهایی تولید میکنند.

بیش از ده سال از بحران بزرگ مالی جهان در

2008 گذشته است. با همهی ادعاها حالوروز اقتصاد جهانی تعریفی ندارد.

میزان رشد اقتصادی در کشورهای پیشرفته ی سرمایه داری همچنان از روند

تاریخیاش بهمراتب کمتر است و در کشورهای نوظهور هم روند رشد اقتصادی

نزولی شده است. دو مشکل دیگر هم داریم. ما شاهد کاهش نگرانکننده ای

در رشد بهره وری نیروی کار هم هستیم که اگرچه سابقه اش به قبل از

بحران بزرگ برمیگردد ولی با بحران بزرگ تشدید شد. اگر رشد بهره وری

کار احیا نشود، میزان رشد اقتصادی موردانتظار کم خواهد بود و در پیآمد

آن بنگاه ها انگیزه ی کمتری برای سرمایه گذاری خواهند داشت.

میتوان به اشاره گفت که ما درواقع با یک دور تسلسل رشد ناچیز بهره

وری- دائمی کردن رشد ناچیز درآمدها روبرو هستیم که با پیآمدهای

منفیاش برتقاضای کل موجب میشود تا میزان رشد اقتصادی از روند

تاریخیاش کمتر باشد و کمتر باقی بماند. یک موضوع وابسته به این

تحولات این است که کاهش در رشد بهره وری کار با افزایش و در بهترین

حالت بدون تغییرماندن نابرابری گسترده در درآمد، ثروت و نیکبختی

بهطور کلی هم زمان شده است. آیا این دو مقوله – کاهش بهره وری نیروی

کار و افزایش نابرابری با یکدیگر مربوط اند و یا از عوامل همسان

تأثیر میگیرند؟ در این مقاله بحث خواهیم کرد که این مقوله ها در واقع

زنجیره ای از مسائلی هستند که به یکدیگر مربوط اند و یکدیگر را نه

فقط بازتولید میکنند که حتی در مقیاس عمیق تری بازتولید میکنند. به

گمان ما کاهش در نرخ رشد بهره وری کار به این خاطر است که

سرمایهگذاری مولد – از جمله سرمایه گذاری در تحقیق و توسعه – روند

نزولی داشته است. همچنین دراین مقاله بحث خواهیم کرد که در صورت

بهکارگرفتن سیاست های مطلوب، رشد بهره وری کار و کمتر شدن نابرابری

میتواند در اقتصاد سرمایه داری اتفاق بیفتد. البته اشاره کنیم که از

دیدگاه تاریخی، اقتصاد سنتی بر این باور بود که این دو هدف- یعنی

افزایش بهره وری و کاهش نابرابری- با یکدیگر تناقض دارند و جمع شدنی

نیستند ( اوکون، 1975). ما این دیدگاه را قبول نداریم. البته اضافه

کنیم که شواهد آماری قابلتوجه و پژوهشهای دانشگاهی متعددی داریم که

نشان میدهد نابرابری بیشتر درواقع با رشد اقتصادی در درازمدت تناقض

دارد. در نتیجه به گمان ما اهمیت روزافزونی پیدا میکند تا راه هایی

پیداکنیم که ضمن احیای رشد بهره وری کار حداقل به میزانی که قبل از

بحران بود، رابطه ی دوگانه بین بهره وری بیشتر و مزد بیشتر هم برقرار

شود و در نتیجه، بهبود بهره وری خود را به صورت مزد بیشتر برای

کارگران نشان بدهد. احیای رشد میزان واقعی مزد، عمده ترین عاملی است

که میتواند رکود دامنه دار در تقاضای کل را کاهش داده و برمیزان رشد

اقتصادی – که دراین سالها از متوسط روند تاریخیاش بهمراتب کمتر است-

بیفزاید. البته اضافه کنیم که با توجه به مشکلات دیگری که با آنها

روبرو هستیم بر این نکته هم تأکید داریم که این رشد باید بهاصطلاح رشد

سبز باشد، یعنی با منافع بهداشت محیط زیستی در تناقض و تقابل قرار

نگیرد. با توجه به این نکتهها، تقاضای کل بیشتری که ایجاد میشود، در

وجه عمده با درآمد بیشتر که خود نتیجهی بهره وری بیشتر کار است تأمین

مالی میشود و به همین دلیل، میتواند رشد پایداری باشد. این رابطه را

در تناقض با مناسباتی مطرح میکنیم که قبل از بحران بزرگ سال 2008 بر

اقتصاد جهان حاکم بود و در اغلب کشورها، بهخاطر رکود در رشد میزان

واقعی دستمزد، مصرف بیشتر تنها با وام ستانی تأمین مالی میشد که

میدانیم سرانجام به کجا رسید.

نظر به این که به عقیده ی ما علت اصلی

کاهش نرخ رشد بهره وری کار و افزایش نابرابری سرمایه گذاری کمتر و

تقاضای کل ناکافی در اقتصاد است، درنتیجه هر سیاستی که باعث بهبود رشد

بهره وری کار شود و یا از میزان نابرابری بکاهد بر یکدیگر اثرات

مثبتی خواهند داشت. بهکارگیری سیاستهایی برای فراگیری رشد اقتصادی و

همچنین برای پایداری رشد اقتصادی با توجه به بهداشت محیط زیست، به

گمان ما هر تقابل احتمالی بین رشد بهره وری و کمترشدن نابرابری را

رفع خواهد کرد. چون رشد بیشتر از سویی با نیازهای طبیعت در تناقض قرار

نمیگیرد و همین طور با کمتر کردن نابرابری با نیازهای جامعهی انسانی

ما نیز همخوان است.

با این مقدمه، این مقاله را در پنج بخش

ارایه میکنیم. در بخش دوم با نگاهی به آن چه که دیگران نوشتهاند

خلاصهای به دست خواهیم داد از تکامل مقوله بهره وری و نابرابری در

چهار دهه ی گذشته و در این بخش همچنین سرمایه گذاری ناکافی را بررسی

خواهیم کرد. بخش سوم، به بهره وری کار و عوامل مؤثر در رشد آن خواهد

پرداخت. در بخش چهار رابطه ی بین روند نزولی رشد بهره وری و افزایش

نابرابری را بررسی میکنیم و همین طور به بررسی سیاستهایی خواهیم

پرداخت که به نظر ما باید در دستورکار دولتها قرار بگیرد. و سرانجام

در بخش پایانی هم خلاصهای به دست میدهیم و از مباحث مطرح شده

نتیجهگیری خواهیم کرد.

2-

دیگران چه نوشتهاند؟

تئوری اقتصادی و تاریخ گواهی میدهند که

یکی ازعوامل اصلی بهبود سطح زندگی در جوامع سرمایه داری رشد بهره وری

نیروی کار است. از طرف دیگر، به خاطر جمعیت ثابت و پیر درکشورهای

سرمایه داری، بهبود و رشد بهره وری کار در بالابردن سطح زندگی از

همیشه مهمتر میشود. بل (2019، ص 19) متذکر شد که «بین 1950 و 2000

سهم 60 سالهها و از آن بالاتر درجمعیت جهان به میزان کمی افزایش یافت

و از 8% به 10% رسید ولی برآورد میشود که بین سال 2000 و 2050 این

نسبت تقریباً دوبرابر شود و از 10% به 21% برسد». از آن گذشته، «اگرچه

بعضی از کشورهای درحال توسعه، برای مثال هندوستان، درحال حاضر نیروی

کار روبه رشد از کارگران جوان دارند، ولی سرعت پیری جمعیت دراین

کشورها هم از آن چه در کشورهای توسعه یافته ی کنونی در گذشته اتفاق

افتاد بسیار شدیدتر است» فودا، 2019، ص 47). بهطور بالقوه در مورد

کشورهایی که با جمعیت ثابت و یا پیری جمعیت روبرو هستند این امکان عملی

وجود دارد که با مهاجرت نیروی کار جوان از کشورهای در حال توسعه اندکی

این مشکل را تخفیف بدهند. ولی دراغلب این کشورها، بهویژه در امریکا و

بریتانیا، جوّ سیاسی کنونی اجازه نخواهد داد که چنین سیاستی در شرایط

کنونی در این کشورها اعمال شود. در بریتانیای پسابرگزیت، احتمال زیادی

وجود دارد که تحرک نیروی کار از دیگر کشورها به این کشور بیشتر محدود

شود و درنتیجه، کوشش برای افزودن بر بهره وری کار اهمیت بیشتری پیدا

خواهد کرد. درنتیجه، مگر این که شاهد تغییری اساسی در سیاست این کشورها

باشیم، جمعیت ثابت و پیر همچنان مشکل دست وپاگیری باقی خواهد ماند.

البته اگر بتوان با درپیش گرفتن سیاستهای مؤثر روند رشد بهره وری کار

را تسریع کرد، بعید نیست که بتوان با مقوله ی جمعیت ثابت و پیر و

پیآمدهایش به نحو مؤثرتری مقابله شود. درست در مقابل این نیاز، آنچه

که مشکل را اساسیتر میکند این است که متوسط نرخ رشد بهره وری کار در

اقتصاد جهان روند نزولی دارد. جونز (2017، ص 313) یادآوری میکند که

این روند محدود به منطقه ی مشخصی نیست بلکه روندی جهانی است. اشاره

کنم اگرچه روند نزولی نرخ رشد بهرهوری از سالها پیش آغاز شده است

(بیلی و مونتلبانو، 2016، ص 4) ولی در امریکا نزول نرخ رشد بهرهوری

کار از 2004 بسیار جدی و اساسی بوده است (مؤسسهی مککینزی، 2017). ززه

پانسکی (2018) معتقد است که این روند نزولی بهره وری کار- یعنی تولید

به ازای هر ساعت کار- در اقتصادهای عمده ی سرمایه داری از دهه ی

1960 آغاز شد «و در سالهای پس از بحران بزرگ این روند تشدید شد و به

شرایط از نظرتاریخی ناگوار کنونی رسیدیم» ( ص 3). به اعتقاد دلفین و

هتفیلد ( 2015، ص 3) درپیوند با مقولهی بهره وری کار دربریتانیا دو

مشکل اساسی وجود دارد.

-

–

یک شکاف بهره وری- تولید بهازای هر

ساعت کار- به میزان 23 تا 32 درصد بین بریتانیا و کشورهای مشابه،

آلمان، هلندو فرانسه وجود دارد.

-

–

یک شکاف بهرهوری معادل 17 درصد بین

سطح کنونی بهره وری و آنچه که سطح بهره وری میتوانست باشد اگر

به متوسط رشدش در سالهای قبل از بحران مالی ادامه میداد، وجود

دارد. دراینجا متوسط رشد بهره وری سالانه در 25 سال پیش از سال

2007 را مدنظر قرار دادهاند.

دلفین و هتفیلد ادامه میدهند که در طول

سالهای 1971 تا 2007 درسه مورد- سالهای 1974، 1984، و 1989 شاهد نزول

بهره وری کار بوده ایم ولی در سالهای پس از بحران بزرگ مالی، و

بهطور مشخص تر در فاصله 2007 تا 2013، بهره وری کار در 4 سال نزولی

شد، 2008، 2009، 2012و 2013 و میزان رشدش در سال 2014 هم تنها 0.2 %

بود (همان، ص 5).

براساس آمار دولتی بریتانیا (2017، صص

20-19) میدانیم که اگرچه سطح اشتغال در اقتصاد در بالاترین سطح خود

هست، ولی «اگر این دنباله ی دراز بهره وری پایین ادامه یابد، سطح رشد

اقتصادی، سطح دستمزدها و سطح زندگی نزول خواهد کرد». هلدین (2017،

2018) و همچنین تیلر و عمر (2018) که مشخصاً به بررسی وضعیت در

بریتانیا و امریکا پرداختند، این دوگانگی را تأیید کردند که در هردوی

این اقتصادها، ما از نظر بهره وری یک بخش ساکن وایستا داریم –

بهاصطلاح بخشی که بهره وری کار درآن نازل است – و یک بخش پیشرو و

پویا که میزان رشد بهره وری در آنها درمیان بالاترین سطح جهانی است

(قریشی، 2017، قریشی و درویس، 2019، اندروز و دیگران، 2016 و اشنایدر،

2018). تیلر و عمر (2018) اضافه میکنند که سطح اشتغال در بخشهای با

بهره وری پایین، در امریکا از 47% در 1990 به 60% در 2016 رسیده است.

به همین نحو درباره ی بریتانیا، رولند (2018) گزارش کرده است که 60%

اشتغال در بخش خصوصی در بنگاه های کوچک و میانه است و بعلاوه «سرجمع

73% از کل فرصت های تازه شغلی که در بخش خصوصی بریتانیا در فاصله ی

2010 و 2017 ایجاد شد دراین بخش بوده است» (ص 4). هلدین (2018) ضمن

تأکید بر اهمیت رشد بهره وری کار متذکر میشود «از 2008 به این سو،

بهره وری کار دربریتانیا تقریباً ثابت مانده است» (ص 4). به گمان او،

این یک «دهه ی گم شده» است که نقطه ی پایانی هم برای آن نمیتوان

تصور کرد. در حالی که بین کشورهای پیشرفته ی سرمایه داری نکات مشترک

زیادی وجود دارد، ولی «در بریتانیا این مشکل بهواقع و براساس معیارهای

تاریخی هم جدی است» ( همان، ص 2). دلفین و هتفیلد (2015، ص 14) یادآوری

میکنند که بهره وری کار بین 2007 و 2017 درواقع 0.7% سقوط کرده است.

اگر بخواهیم بخشهای اقتصادی را جداگانه بررسی کنیم، به گمان دلفین و

هتفیلد، متوسط بهره وری کار در بخش صنعتی دربریتانیا، 27% از فرانسه و

33% از آلمان کمتر است (همان، ص.3). احتمالا به خاطر این کاهش است که

ACAS (2015،

ص. 2) معتقد است که بین سالهای 2007 و 2013، شکاف عملکرد نسبی اقتصاد

در بریتانیا درمقایسه با متوسط عملکرد در کشورهای گروه 7 که تنها 9%

بود به 19% افزایش یافته است.

هلدین (2018) ظاهراً عامل اصلی را به صورت

مشکلاتی در تراوش فناوری میداند، یعنی در حالی که شمار کمی از بنگاه

ها در میان بهترین ها در جهان هستند در منحنی توزیع بنگاه ها براساس

بهره وری متوسط کار در آنها، دنباله ی درازی هم از بنگاه هایی وجود

دارد که بهره وری کار در آنها ناچیز است و رشد قابل توجهی هم ندارد.

علاوه بر دو شکاف بهره وری که پیشتر به آن اشاره کردم، هلدین شکاف

سومی هم معرفی میکند که بین بنگاه های با بهره وری بالا و دیگر

بنگاه ها وجود دارد و معتقد است که این شکاف بهره وری در بریتانیا

ازدیگر کشورها بیشتر است. اشنایدر (2018) این پیشگزاره ی دوبخشی بودن

توزیع بهره وری را میپذیرد ولی به گمان او، رشد نازل بهره وری در

بریتانیا تقریباً بهطور کلی به خاطر بنگاه هایی است که بهره وری کار

بالاتری دارند. او حتی فراتر رفته و ادامه میدهد که «درواقع، بهره

وری کار در دنباله ی طولانی منحنی توزیع بنگاه ها درسالهای پس از

بحران بیشتر ازگذشته رشد داشته است» در حالی که «نزول نرخ رشد بهره

وری عمدتاً در 25% بنگاه های برتر بوده، و 25% بعدی نرخ رشدی معادل

نرخ رشدشان درقبل از بحران داشته، ولی 25% بعدی نرخ رشدشان از گذشته

بیشتر بوده است» (صص 10-11). فورمن و ارسزاگ (2018) که وضعیت امریکا را

بررسی کرده اند ادعای مشابهی مطرح میکنند که یکی از یافتههای ما

بهراستی گیج کننده است که «بخش عمدهای از کاهش سرمایه گذاری

دربنگاه های بزرگ در یک صنعت صورت گرفته است» (ص. 7). «مرکز برای

شهرها» (2018) وجود این دنباله ی طولانی در منحنی توزیع بنگاه ها را

میپذیرد ولی تمرکز اصلی شان بر بعضی از مقوله های ساختاری است که به

این دنباله ی طولانی مربوط میشود. نظرشان این است که بخش عمده ای از

بنگاه هایی که دراین دنباله ی طولانی با بهره وری پایین هستند عرضه

کنندگان خدمات بازرگانی محلی هستند که «بهره وریشان پایین است و هم

این که امکان زیادی برای بهبود بهره وری ندارند» (همانجا ص 1). نکته

ی دیگرشان این است که شکاف بهره وری بین بنگاه های پیشرو این بنگاه

های عقبمانده از زمان رکود تاکنون بیشتر شده است و این بررسی بُعد

تازه ای به «معمای» بهره وری اضافه میکند. این پژوهش متذکر میشود

که «معمای» بهره وری در بریتانیا بُعد منطقه ای هم دارد و با مقایسه

ی بخش جنوب شرقی انگلیس با دیگر مناطق، این گروه بر این باورند که

شکاف بهره وری بین این دومنطقه از زمان رکود بیشتر شده است (همان ص

10). با توجه به این خصوصیات، «مرکز برای شهرها» معتقد است که برای

مقابله با مشکل بهره وری و بهبود آن باید برای بهبود بهره وری در

بنگاه های درگیر صادرات تمرکز کنیم. با توجه به بُعد منطقه ای بهره

وری لازم است عملکرد تمام بنگاه های درگیر صادرات در سرتاسر بریتانیا

مورد بازبینی قرار بگیرد و راه های تازه برای بهبود عملکردشان بهکار

گرفته شود. آن چه در این بررسی درباره ی امکانات محدود برای رشد بهره

وری در بعضی از رشته ها آمده است با این واقعیت تأیید میشود که در

فاصلهی 1990 تا 2017، دربخش تولیدکننده ی کامپیوتر، ابزارهای

الکتریکی، انفورماتیک و ارتباطات بهره وری بیش از دو برابر افزایش

یافته است. درطول همین مدت بهره وری در صنایع شیمیایی و دارویی بیش از

سه برابر افزایش یافته است در حالی که در صنایع غذایی و بخش مسکن میزان

افزایش تنها 2% بود و در بخش سرگرمی و خدمات تفریحی مشابه رشد بهره

وری در واقع منفی بود (همان جا، ص 3). سازمان سراسری اتحادیههای

کارگری (2015) این ایده که در بریتانیا با «معمای» بهره وری روبرو

هستیم را مردود میداند و اضافه میکند «این ایده درواقع نشان میدهد

که پیروان آن نمیتوانند پیآمدهای اقتصادی سیاست ریاضت اقتصادی را

دریابند و همچنین نیاز به کوشش برای رشد اقتصادی، بهبود درآمدها و

اشتغال را درک نمیکنند» (ص 21). در این بررسی این گونه استدلال

میشود که نه این که دستمزد واقعی نزول یابنده و یا رشد اقتصادی کمتر

نتیجه ی بهره وری پایین باشد بلکه بهره وری پایین در واقع معلول

سیاست ریاضت اقتصادی و بهخصوص پیآمدهای زیان بار آن بر تقاضای کل در

اقتصاد است». در گذشته هروقت رکودی پیش میآمد، تقاضای کل ناکافی به

صورت میزان بیشتر بیکاری درمیآمد، ولی این بار، بهای کار – یعنی

دستمزد واقعی- برای همساز شدن با رشد اقتصادی کمتر و تقاضای کل کمتر

تعدیل شد. تیلی (2017) دیدگاه اندکی درازمدت تر از مشکل بهره وری در

بریتانیا ارایه میدهد و در حالی که میپذیرد بحران مالی جهانی

روندهای موجود پیش از بحران را تشدید کرده ولی معتقد است که روند

نزولی رشد بهره وری از سالهای پیش از بحران مالی- حداقل دهه ی 1970-

آغاز شد. با توجه به دیدگاه تیلی که این مشکل را مشکلی درازمدت میداند

در آن صورت تنها مقابله با آنچه که پس از بحران مالی جهانی پیش آمد

برای مقابله با این مشکل کافی نخواهد بود چون این روند نزولی را که پیش

از آن آغاز شده است متوقف نخواهد کرد. درنتیجه، به بیان تیلی یک

ارزیابی و بازنگری ساختاری و اساسی لازم است. اولتون (2018، ص.34) در

پژوهش خود درباره ی «معمای بهره وری» در بریتانیا، معتقد است که «رشد

سریع مهاجرت به بریتانیا همراه با رشد تقاضای صادراتی که پس از رکود

بزرگ پیش آمد درواقع معمای بهره وری بریتانیا را توضیح خواهد داد». به

باور اولتون، «بازار کار انعطافپذیر بریتانیا… باعث شد که مهاجرت در

اینجا پذیرفتنیتر باشد» در حالی که «در دیگر کشورهای عضو اتحادیه ی

اروپا، بازار کار انعطافپذیری بهمراتب کمتری دارد» (همان ص 3). در

این شرایط اگر تقاضا برای صادرات کاهش یابد، در شرایطی که عرضهی کار

رو به افزایش است باعث رقیقتر شدن سهم سرمایه میشود چون میزان سرمایه

بهازای هر کارگر کاهش مییابد که به صورت کاهش در رشد میزان بهره وری

کار خود را نمایان میسازد. ناگفته روشن است که برای تصحیح این وضعیت

ناهنجار سرمایه گذاری باید احیا شود و به ادعای اولتون لازمه ی این

کار هم این است که تقاضا برای صادرات افزایش یابد. با توجه به بیثباتی

بیشتر ناشی از همه پرسی برگزیت بعید است که درکوتاه مدت شاهد حل این

مشکل باشیم ولی اولتون معتقد است «تنها پایان بخشیدن به سیاست ریاضت

اقتصادی کافی نیست» ( همان ص 32). تنریرو (2018) معتقد است که معمای

بهره وری در بریتانیا یعنی وضعیتی که در آن «میزان بهره وری به سطحی

کمتر از آن چه در پیش از بحران بود رسیده است» (ص 3). در این راستا

به دو عامل اشاره میشود. اول سرمایه گذاری ناکافی که ادامه یافت و

دوم، بیثباتی افزایشیافته به خاطر رأی برگزیت. بارنت و دیگران (2014

الف ص 114) بر این باورند که میزان رشد بهره وری کار در بریتانیا از

زمان بحران بزرگ به این سو «بهطور استثنایی بسیار کم بوده است» و با

پیش کشیدن چند پرسش میکوشند این وضعیت را توضیح بدهند.

در اینجا دو عامل دیگر هم باید مورد توجه

قرار بگیرد.

هالدین (2018) اشاره میکند که بهره وری

کار در بریتانیا 20 درصد کمتر از آن حدی است که اگر روند تاریخی رشد

ادامه می یافت، میبود. البته اضافه کنیم که محققان دیگری هم در

وارسیدن روند نزولی نرخ رشد بهره وری کار به ناکافی بودن سرمایه

گذاری اشاره کرده اند (فودا، 2019، تنریرو، 2018، بانرجی ودیگران،

2015، رامزدن، 2018). درصفحات آتی میکوشیم این ادعا را بررسی کنیم ولی

پرسشی که باید به آن پرداخت و به نظرمن جواب ساده و سرراستی هم ندارد

این است که چرا باید بین روند تاریخی و وضعیت کنونی سرمایه گذاری چنین

شکافی پدیدار شده باشد؟ جونز و فیلیپون (2016، ص 4) که این موضوع را در

پیوند با اقتصاد امریکا بررسی کرده اند به این نتیجه رسیدند که با

وجود این که میزان نرخ بهره بسیار نازل بود ولی سرمایه گذاری بنگاه

ها بسیار ناچیز است و حتی اضافه میکنند که نسبت خالص سرمایه گذاری

به خالص مازاد عملیاتی که در فاصله ی 1970 تا 1999 بیش از 32 درصد بود

در فاصلهی بین سال 2000 و 2015 به 20.5% کاهش یافته است. به اعتقاد

این دو پژوهشگر با توجه به میزان سودآوری و شرایط بازارهای مالی میزان

سرمایه گذاری بنگاه ها بسیار ناچیز است و شاهد ناهمخوانی هستیم. عامل

اصلی که میتوان به آن اشاره کرد کمبود رقابت در بازار کالاهاست که

باعث میشود تا انگیزه ی بنگاه برای سرمایه گذاری کاهش یابد که در

عین حال توضیح میدهد چرا فرایند برون آمدن اقتصاد امریکا از پیآمدهای

بحران به این صورت بیجان و ضعیف بود. آنها همچنین به رشد دلبستگی به

اهداف کوتاه مدت هم توجه میکنند و در بررسیهای آماری خود رابطه ی

از نظر آماری معنیداری بین این دو عامل- دلبستگی بیشتر به اهداف

کوتاه مدت و رقابت کمتر و سرمایه گذاری ناکافی هم پیدا میکنند. بر

اساس این پژوهش متغیرهایی که رقابت کمتر و دلبستگی بیشتر به اهداف

کوتاه مدت را نشان میدهند «حدود 80% از کمبود سرمایه گذاری در

مقایسه با ارزش

Q»

را توضیح میدهند. معترضه اضافه کنم که

این

Q

هم در این جا یعنی نسبت بین ارزش یک

بنگاه در بازار و ارزش دفتری همان بنگاه. گوتیرز و فیلیپو (2017، ص 37)

که همین مقوله را بررسی کرده اند به نتایج مشابهی رسیدند، یعنی کاهش

رقابت در بازار و تمرکز بیشتر در بازارها عامل اصلی کمبود سرمایه

گذاری در اقتصاد است و از سال های اولیه ی 2000 آغاز شده است. بهطور

کلی پژوهشگران براین گمان هستند که تمرکز بیشتر در بازار و ریسک کمتر

وارد شدن بنگاه های تازه به آن به صورت یک ضدانگیزه ی بسیار قدرتمند

سرمایه گذاری و میل به نوآوری را کاهش میدهد (بارکلی، 2019، بل و

تاملینسون، 2018، ده لوکر و دیگران، 2019، سابلیک و تراچر،2019، کوره و

چیچیوا، 2017). بوسیره و دیگران ( 2016، ص 38) در پژوهش شان نتیجه

میگیرند که تقاضای موردانتظار عمده ترین عامل تأثیرگذار بر سرمایه

گذاری است البته بیاطمینانی بیشتر، و هزینه ی بیشتر سرمایه هم به

جای خویش اثر دارند ولی تأثیرشان بهمراتب کمتر است و به همین دلیل از

دیدگاه این پژوهشگران احیای تقاضای کل و افزایش آن باعث میشود تا شکاف

سرمایه گذاری پر شود. بانرجی و دیگران (2015) معتقدند که کمبود سرمایه

گذاری را با بیاطمینانی بیشتر درباره ی آینده ی شرایط اقتصادی و

همچنین نرخ موردانتظار سود میتوان توضیح داد. به نظر این پژوهشگران

سقوط سرمایه گذاری در سال 2008 عمدتاً به خاطر کاهشی بود که در تقاضای

کل اتفاق افتاد و البته این نکتهای است که مورد پذیرش صندوق

بینالمللی پول هم هست (صندوق بینالمللی پول، 2015). البته این

پژوهشگران درضمن معتقدند که با معمایی در اینجا روبرو هستیم چون با

وجود نرخ بهره ی بسیار پایین و دسترسی سهل و گسترده به بازار سرمایه،

روشن نیست چرا سرمایه گذاری این همه کمبود دارد؟ به اعتقاد این

پژوهشگران ناهمخوانی بین شرایط مطلوب مالی و فرصتهای مطلوب برای

سرمایه گذاری وجود دارد. بنگاه هایی که فرصتهای مطلوبی برای سرمایه

گذاری دارند هم منابع داخلیشان کافی نیست و هم دسترسی کمتری به این

منابع دارند و بهعکس بنگاه هایی که با این تنگناها روبرو نیستند این

فرصتهای مطلوب را ندارند. بیاطمینانی نسبت به آینده و به ویژه

درباره ی تقاضا در آینده در این جا نقش بسیار مؤثری دارند. بنگاه

هایی که درباره ی تقاضا در آینده مطمئن نباشند طبیعتاً علاقه ای به

سرمایه گذاری در سرمایههای فیزیکی ندارند. در اقتصاد امریکا همانند

دیگر اقتصادهای سرمایه داری کنونی، شرایط اخذ وام بسیار سهل و ساده

شده است ولی بسیاری از بنگاه ها که از این امکانات استفاده می کنند

این منابع را نه برای سرمایه گذاری به منظور افزودن بر توان تولیدی

خود که درواقع صرف بازخرید سهام خود در بازار می کنند. بانرجی و

دیگران (2015) نتیجه میگیرند که علت کمبود سرمایه گذاری نمیتواند

کمبود منابع مالی در کشورهای سرمایه داری باشد و نکته ی مهمی را مطرح

می کنند که «میزان سود در آینده، نه سود درحال حاضر، عامل پیشبرنده

ی سرمایه گذاری است» (ص 71) و بیشتر شدن بی اطمینانی درباره ی آن

درواقع علت اصلی کمبود سرمایه گذاری در شرایط کنونی است. درباره ی

شکاف سرمایه گذاری، صندوق بینالمللی پول (2015) متذکر میشود که

«سرمایه گذاری ثابت خصوصی در کشورهای پیشرفته سرمایه داری بهشدت در

طول بحران مالی کاهش یافته است، به طور متوسط حدود 25% و از آن زمان

تاکنون شاهد بهبودی در آن نبوده ایم» (ص 111). علاوه بر بیاطمینانی

درباره ی سیاستها، ضعف کلی وضع اقتصادی و موانع مالی گفته میشود

درواقع عوامل ایجادکننده ی وضعیت نامطلوب کنونی هستند و اضافه میکنند

که «پرداختن به ضعف کلی وضعیت اقتصادی برای احیای رشد سرمایه گذاری

بخش خصوصی اهمیتی اساسی دارد (همان، ص 111). داتلینگ و دیگران (2017)

کمبود سرمایه گذاری بخش خصوصی در سرمایه ی ثابت را تأیید و اضافه می

کنند که «علت اش در اروپا ادواری و در امریکا ساختاری است». درامریکا،

این کمبود حدوداً از سال 2000 شروع شد «و شکافی که وجود دارد عمدتاً در

صنایعی است که در آنها رقابت در گذر سال ها کاهش یافته است» ( ص

129). عامل ساختاری دیگری که در پیوند با اقتصاد امریکا مطرح می شود

کمکاری دولت دراجرای قوانین ضدتراست درامریکاست (صندوق بینالمللی

پول، 2015، ص 129). درپیوند با بریتانیا،

ACAS (2015)

روایت مأیوس کنندهای به دست میدهد و

اشاره میکند که بخشهایی که در آن میزان دستمزد و میزان بهره وری کار

پایین است سهم بیشتر در تولید ناخالص داخلی بریتانیا دارند و در برخورد

به بیاطمینانی بیسابقه، بنگاه ها هم انجام سرمایه گذاریهای مشوق

بهره وری را به تعویق انداخته اند و البته که فراوانی کار ارزان هم

دراین تصمیم مددکارشان بود. کوز و دیگران (2017) روی کمبود

سرمایهگذاری در کشورهای نوظهور تمرکز کردند و نشان میدهند که از 2010

به این سو شاهد کاهش ادامهداری بودیم. بخشی از علل توضیح دهنده ی

این وضعیت ناهنجار در کشورهای نوظهور و کشورهای در حال توسعه در واقع

پیآمدهای رکود طولانیمدت در کشورهای پیشرفته سرمایهداری و همچنین

روند نزولی سرمایه گذاری مستقیم در اقتصاد جهانی است (گزارش سرمایه

گذاری جهان، 2018، ص 2).

تردیدی نیست که بحران بزرگ پی آمدهای

منفی بسیار جدی برای سرمایه گذاری داشته است (الکساندر و ابرلی، 2016)

ولی کمبود سرمایه گذاری دربریتانیا تاریخچه ی درازدامن تری دارد.

گیو (2006، ص.4) درسال 2005- یعنی چند سال پیش از بحران- متذکر شد

«مصارف بنگاه ها در حوزه ی سرمایه گذاری در بریتانیا در مقایسه با

سطح درآمد در جهان در کمترین میزانش از سال 1965 به این سو بوده است».

به این ترتیب، هرگونه کوششی برای پایان بخشیدن به این کاهش درازمدت در

سرمایه گذاری- یعنی شکافی که بین روند تاریخی و میزان واقعی سرمایه

گذاری در بریتانیا وجود دارد- باید عواملی را هم که باعث این کاهش در

سالهای پیش از بحران شده است بررسی کند. علاوه برکاهش درازمدت نرخ

سودآوری در عمده ی کشورهای سرمایه داری از دهه ی 1960 به این سو،

(رابرتز، 2016 و 2019) رقابت ناکافی و تمرکز بیشتر در بازارها (جونز و

فیلیپون، 2016، قریشی، 2017) به گمان من عوامل مهم تأثیرگذار بر

سرمایه گذاری هستند که باید بررسی شوند. چون سرمایه گذاری ناکافی

موجب می شود تا استفاده ی گسترده تر از فناوریهای تازه هم با مشکل

روبرو شود این مجموعه بر فرایند نوآوری و بدعت هم اثر می گذارد و

درنهایت به صورت نرخ رشد اقتصادی بهمراتب کمتر از آن چه که میتواند

باشد نمودار میشود (بهار و فودا، 2019). بعلاوه به اعتقاد من مشکل

ناکافی بودن رقابت در بازارها بهخودیخود رفع نخواهد شد و اتفاقاً از

مواردی است که با دست های «نامرئی» بازار هم رفع نمیشود. فناوری های

تازه قواعد مربوط به رقابت در بازارها را تغییر داده است. ما در حال

حاضر، با تمرکز چشمگیر دربازارها روبرو هستیم و دراغلب اقتصادهای

سرمایه داری هم شاهدیم که درواقع یک اقتصاد دوبخشی شکل گرفته است

(هلدین، 2018، آندروز و دیگران، 2016، کولتون، 2018، قریشی، 2017). ینگ

(2018) درباره ی تصویرسازیاش درباره ی مرگ خرده فروشی و بازارهای

فیزیکی در امریکا، از چگونگی رشد تجارت در فضای مجازی جزییات قابل

توجهی به دست میدهد و ادامه میدهد «آمازون درحال حاضر 43% از کل

تجارت در فضای مجازی دراقتصاد امریکا را در کنترل خود دارد» (ص 33).

گوگل، آمازون، و فیسبوک، بیش از 60% از کل درآمد ناشی از تبلیغات در

اقتصاد جهانی را در اختیار دارند

(IPPR،

2018،

ص 60). به نظر میرسد که توافقی همگانی در حال شکل گیری است که در

اغلب اقتصادهای بزرگ سرمایه داری آن چه شاهدیم این است:

تعداد به نسبت کمی از بنگاهها، حدود 5%

از کل، که بر بسیاری از بازارها مسلط هستند و سهمشان از بازار هم به

نحو آزاردهنده ای زیاد است و سودهای افسانه ای هم میبرند. آنها به

قدری صاحب قدرت و توان در بازار هستند که میتوانند قیمتها را بدون

واهمه ی از دست دادن مشتری افزایش بدهند. حداقل بخشی از قدرت این

بنگاه ها در بازار و تمرکز بیش از حد دراین بازارها ناشی از فناوری

دیجیتالی است. در این فناوری تولیدکنندگان از میزان قابل توجهی پی

آمدهای مثبت جانبی ناشی از شبکه برخوردار میشوند. منظورم از

پیآمدهای مثبت ناشی از شبکه هم یعنی این که یک کالا، وقتی که از سوی

تعداد بیشتری مصرف می شود، ارزش اش در ذهن مصرفکننده بیشتر میشود.

درضمن ساختار هزینه در ایجاد سکوهای نرم افزاری و خدمات آنلاین به گونه

ای است که به صورت یک مانع جدی برسر راه تازه آمدگان عمل میکند.

دلیل این امر هم این است که هزینههای ثابت به طرز هراسآوری زیاد است

ولی هزینه ی نهایی، تقریباً معادل صفر است. میخواهم براین نکته تأکید

کرده باشم که همین که پلاتفرمی را ایجاد کرده و هزینه ی ثابت را تحمل

کرده اید، گسترش و بزرگ تر کردن آن پلاتفرم هزینه ی زیادی نخواهد

داشت.

بعضی از پژوهشگران درمیان بنگاه های

تنبل، بخشی هم تحت عنوان بنگاه های زامبی اضافه میکنندکه موقعیت را

برای بررسی دشوارتر میکند. شکاف در بهره وری کار درمیان این بنگاه

ها و رشد آن بسیار چشمگیر است (بنگرید به

OECD 2017،

اندروز و دیگران، 2016). اگر این دوگانگی را بپذیریم، یعنی وجود بنگاه

های پیشرو و بنگاه های تنبل درآن صورت احتمال این که بتوانیم سر از

مشکلی دربیاوریم که داریم بیشتر میشود. یعنی مشکل احتمالاً نه کیفیت

فناوری موجود بلکه عدم گسترش آن در میان همه ی بنگاه هاست. دراین

صورت، آن چه که باید رویش تمرکز کنیم بررسی عواملی است که درواقع مانع

گسترش فناوری درمیان فعالان اقتصادی و بنگاه هاست. به دنبال چنین

نگاهی به وضعیت، هلدین (2018) پیشنهاد کرد آن چه که به شدت مورد نیاز

است ایجاد زیربنای لازم برای گسترش فناوری است تا گسترش آن با گستردگی

و سرعت بیشتری انجام بگیرد (ص 2).

بنگاه های پیشرو یا بنگاه های سوپراستار

نه تنها بهره وریشان بیشتر است بلکه بهره وریشان با سرعت بیشتری

هم افزایش مییابد و اتفاقاً همین شیوه ی متفاوت رشد بهره وری است که

شکاف بین بنگاه های سوپراستار و بنگاه های تنبل را هر روزه بیشتر

میکند. همانطور که اشاره شد، هم بهره وری بنگاه های تنبل بهنسبت

کمتر است و هم نرخ رشدش – اگر رشدی باشد – بهمراتب کمتر است. به این

ترتیب، به این روایت، مشکل اصلی رفع مشکلاتی است که برسر گسترش فناوری

وجود دارد. البته باید به این نکته هم توجه کنیم که با کمترشدن رقابت،

و همچنین هرچه بزرگترشدن این بنگاه های سوپراستار، تعداد بنگاه های

نوآمده به بازار هم روند نزولی یافته است. در این راستا، میچل که

درباره ی تمرکز بازار درامریکا پژوهش کرده است (2016، صص 10-9)

مشاهدات جالبی دارد و اشاره دارد که «70% از آبجوهایی را که میخوریم

دو بنگاه عرضه میکند، یک بنگاه، یکسوم شیر مصرفی درامریکا را پردازش

میکند و 80% از گوشت گاوی که مصرف میشود بهوسیلهی چهار بنگاه عرضه

میشود. در مسائل مالی، میزان دارایی در اختیار بانکهای بزرگ که در

1995 تنها 17% بود اکنون به 49% رسیده است». دراین شرایط، میچل (همان،

ص 10) اضافه می کند «شروع یک بنگاه تازه از همیشه دشوارتر شده است» و

به همین خاطر «در طول سال های 1978 تا 2011 متوسط سالانه ی شمار

بنگاه های نوآمده به بازار تقریباً نصف شده است» و «میزان کاهش از

2006 به بعد هم چشمگیر و هم نگران کننده است» و به این ترتیب، به گمان

من، احتمال زیادی دارد که علت اصلی مشکل بهره وری در اقتصاد امریکا و

انگلیس این باشد که میزان رقابت در بازارها کاهش یافته است. سازوکاری

که این عامل میتواند به صورت بهره وری کمتر دربیاید هم سرمایه

گذاری کمتر در سرمایه ی قابللمس، سرمایه ی انسانی و سرمایه ی

فیزیکی، و حتی داده های غیر قابللمس (مثلاً اطلاعات و بهطور کلی

دانش) یعنی آن چیزی است که معمولاً به آن سرمایه ی دانشبنیان

میگویند. اگر این ادعا راست باشد، در آن صورت روشن است که سرمایه

گذاری کمتر به صورت رشد کمتر بهره وری در بنگاه درمیآید که علتاش

هم نوآوری ناکافی و کندی گسترش و پراکندن فناوریهای موجود است. از سوی

دیگر، رقابت کمتر در بازارها هم با نقشی که در کندکردن تخصیص منابع

درمیان بنگاه ها ایفا میکند موجب کمترشدن رشد بهره وری میشود.

منظورم در اینجا انتقال منابع تولیدی از بنگاه هایی است که بهره وری

پایین دارند به آنها که بهره وریشان بالاست. (بهار و فودا، 2019، بل

و دیویس، 2019). روشن است وقتی رقابت در بازار کم باشد، تعداد بنگاه

هایی که باید دراین فرایند ورشکست بشوند هم طبیعتاً کمتر میشود.

حرف اصلی ما دراین مقاله این است که علت

اصلی و تعیینکننده ی بخش عمده ای از مشکلاتی که در صفحات پیش وارسی

کرده ایم کمبود سرمایه گذاری مولد در اقتصاد است. به همین خاطر، به

جای الگوی معیوب و غیرکارآمدی که در 40 سال گذشته بهکارگرفته ایم،

یعنی الگوی رشد مصرف-محور، آن هم مصرفی که با بدهی تأمین مالی میشود

در این مقاله مدافع جایگزینی این الگوی معیوب با یک الگوی رشد سرمایه

گذاری مولد- محور هستیم. برای این که بتوانیم به این هدف برسیم،

همچنین مدافع دولت فاعلی هستیم و منظورمان از دولت فاعلی هم دولتی است

که نه فقط برای تصحیح شکست بازار در بازارها مداخله می کند، بلکه به

این دلیل مداخله میکند تا شکل و شیوه ی عملکرد بازار را برای رسیدن

به اهداف عمومی خود تغییر دهد و بتواند پیآمدهایش را هم کنترل کند.

این الگوی رشد بدهی-محور به گمان ما بهویژه الگوی بیفایده ای است

چون بخش اساسی قرضی که ایجاد میشود، برای سرمایه گذاری مولد، و برای

پیشبرد فناوری، و یا بهبود سرمایه ی انسانی نیست که میتواند بر میزان

رشد اقتصادی دردرازمدت تأثیرات مثبتی بگذارد و دراین راستا، با بهبود

رشد بهره وری موجب پایداری رشد اقتصادی هم بشود. در وجه عمده، این رشد

هراسآور وام ستانی عمدتاً برای تأمین مالی مصرف – که با درآمدهای

موجود قادر به تأمین مالیشان نیستند – یا برای خرید داراییهای موجود-

مثل خرید خانه و یا در پیوند با بنگاه ها، خرید سهام خود شده است. در

هیچ کدام از این موارد، هیچ ارزش تازه ای تولید نمیشود که برای وام

ستان یک جریان درآمدی ایجاد نماید یا جریان درآمدی وامستان را بیشتر

بکند که بتواند اصل و فرع وام را کارسازی کند. نتیجه ی این الگو،

درعمل ظهور و بزرگترشدن حبابهای مالی است که دربازارهای مختلف شکل

گرفته است و حباب هم طبق تعریف دیر یا زود خواهد ترکید همانطور که در

سال 2001 (حباب سهام فناوری) و در 2007 (حباب مسکن) ترکیدند و در پیوند

با دومی، اقتصاد جهان گرفتار بحران عمیقی شد که حتی تا زمان پیدایش این

بحران عجیب و عمیقتر ویروس کرونا همچنان با پیآمدهایش درگیر بوده

ایم. البته بلافاصله بیفزاییم که این الگوی سرمایه گذاری مولد- محور

که از آن دفاع میکنیم، به ضرورت و نیاز باید یک الگوی رشد سبز- طبیعت

دوست- هم باشد و البته که کوشش ما برای احیای رشد بهره وری باید با

سیاستهای مناسب پولی ومالی برای کاستن از نابرابری روزافزون هم همراه

باشد تا این مجموعه سیاستپردازیها با فراگیرکردن منافع رشد اقتصادی

در خدمت اقتصادی پایدار قرار بگیرد.

3–

معمای بهرهوری

توافق همگانی وجود دارد که به دلایل

گوناگون درحالی که شدیداً نیازمندیم تا نرخ رشد بهره وری کار از همیشه

بیشتر باشد، در اغلب اقتصادهای جهان نرخ رشد بهره وری به شدت نزولی

شده است. درحالی که ممکن است در جزییات اختلافاتی بین کشورهای مختلف

وجود داشته باشد ولی به این فرایند در کلیت اش بهعنوان «معمای» بهره

وری اشاره میکنند (سززیپانسکی، 2018، گلدین و دیگران، 2016، هلدین،

2017، اشکنازی و ارهل 2015، الستنر و دیگران 2018، کالیگاریس و دیگران،

2016). مکگوان و دیگران (2017) که بهره وری در کشورهای

OECD

را بررسی کرده اند به این نتیجه رسیدند

که علاوه بر دو مجموعه ی بنگاه های سوپراستار و بنگاه های تنبل ما

زیرمجموعه ای داریم که آن را بنگاه های زامبی نامیده اند که همچنان

به فعالیت ادامه میدهد. براساس یافتههای آنها منابع بهکار گرفته

شده در این نوع بنگاه ها از اواسط دهه ی 2000 روند افزایشی داشته

است. تریسی (2019، ص 1) بنگاه های زامبی را این گونه توصیف میکند که

بنگاه هایی که از بانکها وام با یارانه میگیرند، یعنی وامهایی که

تا مدتی لازم نیست چیزی به ازایش بپردازند و یا وامهایی که با تسهیلات

بیشتر به مشتریانی که گرفتاری مالی دارند تداوم مییابد و اضافه میکند

که در سال 2014 حدود 10% از کل بنگاه هایی که دراتحادیهی اروپا وجود

داشتند در این دسته جا میگیرند.

KPMG (2019،

ص 2) بنگاهی را زامبی تعریف میکند که برای مدتی طولانی نمیتواند

بدهیهای خود را با سود جاری خود تأمین مالی کند و بعلاوه برآورد می

کند که درحال حاضر بین 8 تا 14 % از بنگاه های انگلیسی در این

دستهبندی قرار میگیرند. چون بهره وری در این بنگاه ها بسیار پایین

است، تریسی (2019، ص1) معتقد است که این نوع وامدادن ها که باعث بقای

این بنگاه ها میشود، اثر کاهنده ای بر روی تولید کلان، سرمایه

گذاری و کل بهره وری در بریتانیا خواهد داشت. این پیآمد کاهشدهنده

با تداوم حیات بنگاه های زامبی شدت می گیرد و بیشتر میشود چون تداوم

حیات این بنگاه ها برسر راه انهدام خلاق کارشکنی میکند و در نتیجه

بازتخصیص منابع از بنگاه های با بهره وری پایین به بنگاه هایی که

بهره وری بالایی دارند اتفاق نمیافتد یا کم اتفاق میافتد. وامهای

با یارانه به بنگاه های زامبی درعین حال باعث میشود تا منابع کمتری

برای وامدهی به بنگاه های بهره ور باقی بماند و بر فرایند سرمایه

گذاری مولد در اقتصاد تأثیر منفی میگذارد. عمده ترین عرضهکنندگان

وامهای با یارانه درواقع بانکهایی هستند که خودشان در وضعیت مالی

مناسبی نیستند و به وامگیرندگان گرفتار خود کمتر از نرخ بازار بازهم

وام میدهند تا شاید آنها بتوانند بدهیهای پیشین خود را تأمین مالی

کنند. توجیه این نوع وامدهی این است که بانکها درواقع به جای این که

از روبرو با وامهای بد و سوختشده برخورد کنند میکوشند آنها را تمدید

کنند به این امید که شاید وامگیرندگان گرفتارسرانجام بتوانند از وضعیت

در حال ورشکست شدن دربیایند (آچاریا و دیگران، 2019). تریسی (2019، ص

37) نتیجه میگیرد که وجود بنگاه های زامبی به بنگاه های غیر زامبی

لطمه نمیزند و باید بلافاصله اشاره کنم که محققان دیگر با این

نتیجهگیری موافق نیستند (گوویا و اوسترهولد، 2018).

از

نگاه گوویا و اوسترهولد (2018) بنگاه های زامبی بنگاه هایی نیستند که

بتوانند دوام بیاورند، آنها درواقع به بیماری میمانند که با دستگاه

زنده است و ادامه دادند چون این بنگاه ها نمیتوانند در شرایط عادی

دوام بیاورند، پیآمد وجودیشان این است که بهره وری درسطح کلی اقتصاد

کاهش مییابد. بعلاوه، از کانال شلوغ تر کردن بازار، رقابت موجود را

مخدوش میکنند و جلوی عملکرد فرایند انهدام خلاق شومپیتری را میگیرند.

برعکس ادعای تریسی (2019) گوویا و اوسترهولد (2018) شواهدی ارایه

میدهند که که بنگاه های غیرزامبی از فعالیت و حضور بنگاه های زامبی

زیان میبینند. مککوان و دیگران (2017) که به بررسی بنگاههای زامبی

در

OECD

پرداختند پیآمدهای زیانبار بنگاههای

زامبی بر بنگاههای غیر زامبی را تأیید و اشاره میکنند منابع تلفشده

در بنگاههای زامبی موجب میشود میزان سرمایهگذاری کمتر باشد، و به

تبع آن رشد اشتغال هم کمتر میشود و همچنین تخصیص سرمایه برای بهبود

بهرهوری دراقتصاد این کشورها صدمه میبیند.

در اقتصاد بازاربنیان، انتظار این است که

نیروهای بازارهای رقابتی باعث شود تا بنگاه هایی که عملکرد مناسبی

ندارند یا عملکرد خود را بهبود ببخشند و یا بهطور کلی از بازار خارج

بشوند (ورشکست شوند). البته واقعیت دارد که این فرایند که شومپیتر آن

را «انهدام خلاق» نامیده بود، درنتیجه ی تعدیل ساختاری که صورت

میگیرد، هزینههای اجتماعی خواهد داشت و احتمالاً برای مالیه ی عمومی

هم بدون پیآمد نخواهد بود. خروج این بنگاه ها از بازار و بیکاری

بیشتر درنتیجه ی این ورشکستگیها موجب میشود تا درآمدهای مالیاتی

دولت کاهش یابد درحالی که در عین حال هزینههای دولت برای تأمین مالی

بیکاری بیشتر افزایش خواهد یافت. به نظر میرسد که در سالهای پس از

بحران بزرگ جهانی سال 2008، ظهور و حتی رشد و گسترش بنگاه های زامبی

درواقع پیآمد انتخابهایی بود که در سیاستپردازی صورت گرفته است.

اگرچه ممکن است در کشورهای مختلف جزییات این سیاستپردازیها متفاوت

باشد، ولی سیاستهایی چون سیاست پولی گشاده دستانه با نرخ بهره ی

بهطور مصنوعی پایین نگه داشتهشده، به این فرایند مساعدت کرده است.

علاوه برتعداد قابلتوجهی بنگاههای تنبل

که موجب میشوند تا متوسط بهره وری در اقتصاد کمتر باشد، این

زیرمجموعهی بنگاه های زامبی هم در میان بنگاه های تنبل این فرایند

را تشدید میکند و باعث میشود تا تفاوت در بهره وری در سطح بنگاه با

تفاوتهای بسیار چشمگیری روبرو باشد. کانال عمدهای که بنگاههای زامبی

برای اقتصاد کشور پیآمدهای زیانباری خواهند داشت، به خاطر تشویق

تخصیص غیربهینهی منابع در آن است (کالیگاریس دیگران، 2016).

بالاخره اشاره کنم که شمار قابلتوجهی از

پژوهشگران هم مشکل را کمتر شدن پویایی تجاری میدانند، و این فرایندی

است که با وجود بنگاههای زامبی در اقتصاد که موجب کمترشدن

سرمایهگذاری و درنتیجه رشد کمتر بهرهوری میشود، تشدید شده است

(فورمن و ارسزاگ، 2018، بارکای، 2016، قریشی، 2017). گفته میشود به

خاطر شلوغ بودن بازار، دربسیاری از کشورها شمار بنگاههای نوپا روند

نزولی دارد (مککوان و دیگران، 2017، ص 8) و درنتیجه ترکیب این عوامل،

بنگاههای غیر مولد که معمولاً در یک جوّ رقابتی از بازارها اخراج

میشوند، همچنان به زندگیشان ادامه میدهند و این تداوم زندگی

بنگاههای غیرمولد موجب میشود که میزان متوسط بهرهوری در اقتصاد

کمتر باشد و حتی میتواند فرصتها را برای بنگاههای مولد هم محدود

نماید (همان). اگرچه ممکن است شرایط در بریتانیا از کشورهای دیگر اندکی

وخیمتر باشد، ولی واقعیت دارد که در دیگر کشورهای پیشرفتهی

سرمایهداری هم شاهد وضعیت مشابهی هستیم (بنگرید به مؤسسهی جهانی

مککنزی، 2017، (امریکا)، الستنر و دیگران، 2018 (آلمان)، اسکنازی و

ارهل، 2015 (فرانسه). اگر ادعای کمپانی فردا (2018) قابلاعتماد باشد،

«از زمان بحران مالی میزان مطلق بهرهوری در بریتانیا ثابت مانده و

درمقایسه با دیگر کشورها، روندش نزولی بوده است» (ص. 8) این پژوهش

همچنین اضافه میکند که در سال 2007، متوسط بهرهوری در بریتانیا –

تولید بهازای هر کارگر – تنها 9% از متوسط بهرهوری در

OECD

کمتر بود ولی این شکاف در 2015 به 18%

افزایش یافت. موقعیت درپیوند با بهرهوری بهازای هر ساعت کار حتی

وخیمتر است یعنی شکاف بین متوسط بهرهوری بهازای هر ساعت کار 35% از

آلمان و 30% از امریکا کمتر است (همان، ص 8، همچنین بنگرید به سیسون،

2014،ص.2).

عاملی که به اعتقاد من به میزان زیادی

پایداری بنگاههای زامبی را توضیح خواهد داد استفادهی درازمدت از

سیاستهای غیرمعمول پولی است (البریزیو و دیگران، 2019). استفاده از

نرخ بهرهای که بهطور مسخرهای پایین است و برای مدت طولانی باعث شده

که نقش پاکسازی رکود – درواقع ورشکستگی بنگاههای غیر مولد – دیگر عمل

نمیکند و در نتیجه، بسیاری از بنگاههای غیرمولد و زامبی همچنان به

زندگی ادامه میدهند. تا زمانی که این نرخ بهرهی بسیار نازل ادامه

مییابد، به اعتقاد من این بنگاههای زامبی هم ادامه خواهند داشت. اگر

به خلاصه کردن نکتهها مجاز باشم آنچه اتفاق افتاد این است که در

پیآمد رکود میزان تولید کاهش یافته ولی به دلایل گوناگون تعداد

کارگرانی که به خاطر رکود از کار بیکار شدهاند، با میزان کاهش تولید

همخوان نبوده است. در نتیجه، پیآمد به صورت سقوط بهرهوری کار خود را

نشان داده است. البته اضافه کنم که وضعیت بسیار نامطلوب سرمایهگذاری

هم به این سرانجام کمک نکرده است. در پیآمد سرمایهگذاری ناکافی شاهد

سطحی شدن سرمایه – یعنی کاهش نسبت سرمایه به کار هم بودهایم (پسوا

ووان رینان، 2013). مؤسسهی مدیران (2018) یادآوری میکند که این

دنبالهی طولانی از بنگاههایی با بهرهوری پایین به این خاطر پیش آمده

است که فرایند اتخاذ بهترین شیوههای مدیریت و بهکارگیری فناوری موجود

بسیار کند بوده است. به نظر این پژوهشگران دلیل سرمایهگذاری ناکافی از

سویی بیاطمینانی بیشتر و رشد اقتصادی کمتر بود و از سوی دیگر، وجود

ظرفیت مازاد تولیدی که در طول دههی پیشین ایجاد شده بود. حتی به این

نکته اشاره میکنند که اگر مشکل سرمایهگذاری ناکافی حل شود و شکاف بین

آنچه که لازم است و آنچه که انجام میگیرد کمتر بشود، تولید ناخالص

داخلی بریتانیا میتواند سالی 270 میلیارد پوند بیشتر بشود (همان، ص

6). به این ترتیب، محرک اصلی برای تشویق رشد بهرهوری سرمایهگذاری در

مدیریت و در فناوری است (همان، ص 7). از دیدگاه گلدین و دیگران (2018)

روند نزولی رشد بهرهوری را با سرمایهگذاری کمتر و بیشتر شدن شکاف در

بهرهوری بنگاههای سوپراستار و بنگاههای تنبل میتوان توضیح داد.

سیسون (2014) ولی تحلیل جدیتری به دست میدهد و میافزاید «اگرچه رشد

ناچیز بهرهوری مشکل اقتصاد بریتانیا برای چندین دهه بود ولی توافق

عمومی وجود دارد که این مشکل بسیار جدی و دارای ریشههای عمیقی است که

درضمن به مقولهی شیوهی ادارهی بنگاهها و نظام مالی موجود هم مربوط

میشود که در وجه عمده مشوق «کوتاهمدت نگری» است که موجب سرمایهگذاری

ناچیز درافراد و فناوری شده است (ص. 1). با توجه به سیاست پولی

غیرمعمول- یعنی پایین نگهداشتن نرخ بهره- که قرار بود مشوق

سرمایهگذاری بشود، ولی این چنین نشد و حتی با طولانیتر کردن عمر

بنگاههای زامبی احتمالاً باعث شد تا سرمایهگذاری بیشتر کاهش یابد.

دستمزد واقعی ثابت هم عامل دیگری شد که مشوق بنگاهها شد تا در فرایند

تولید به جای بهکارگیری میزان بیشتری سرمایه، مقدار بیشتری از نیروی

کار استفاده کنند که پیآمدش کاهش میزان سرمایه بهازای کار بود و

درنهایت موجب شد که رشد بهرهوری کمتر شود. بارنت و دیگران (2014) در

توضیح این کاهش نرخ رشد بهرهوری به دو دسته پیشگزاره اشاره میکنند

که به خاطر کاهش در تقاضای کل و دیگری هم که اندکی جانسختتر است به

پیآمدهای بحران بزرگ جهانی مربوط است. پیشگزارهی اول استدلال میکند

که این کاهش نرخ رشد بهرهوری موقتی است و همین که شرایط کلی اقتصاد

بهبود پیدا کند، و رشد تقاضای کل آغاز شود، این روند معکوس خواهد شد.

من با این ادعای خوشبینانه موافق نیستم چون علل کمبود سرمایهگذاری به

گمان من بسیار جدیتر است. در عین حال، به خاطر حضور بیاطمینانی

گسترشیافته بعید نیست بنگاهها تصمیم گرفته باشند که حداقل در شرایط

کنونی به تعدیل نیروی کار دست نزنند تا بتوانند مهارتهای موجود در

میان کارگران را حفظ کرده باشند و در ضمن از هزینهی اضافی استخدام

دوباره وقتی تقاضای کل افزایش مییابد اجتناب کرده باشند. اگر چه

بهطور علنی و بدون ابهام اعلام نمیشود ولی در این دیدگاه معمای

بهرهوری در بریتانیا را عاملی زودگذر میداند که با هیچ عامل ساختاری

مربوط نمیشود. اگر این دیدگاه را اندکی گسترش بدهیم به اینجا میرسیم

که رکود درازمدت در اقتصاد در واقعیت امر این ظرفیت تولیدی مازاد را

ایجاد کرده است. در اینجا هم من با این وارسیدن موافق نیستم چون

درواقع رشد اشتغال در اقتصاد بریتانیا در سالهای اخیر بهوضوح نافی

این توضیح ادواری در پیوند با کاهش رشد بهرهوری کار دراین کشور است.

به گمان من در بریتانیا با احتکار نیروی کار- آنگونه که شماری از

محققین ادعا میکنند – روبرو نیستیم بلکه بهطور روزافزونی تعداد

بیشتری کارگر در فرایند تولید بهکار گرفته میشوند. به اعتقاد من این

درواقع نشانهی پیدایش نوعی پسرفت ساختاری در اقتصاد بریتانیاست. بد

نیست اضافه کنم که همانطور که کولتر (2016) متذکر شد «در پایان سال

2014 سطح اشتغال در بریتانیا به بالاترین حد خود رسیده بود، یعنی 31

میلیون نفر، یا 73.2% نیروی کار و از حداکثری که در پیش از بحران 2008

به آن رسیده بود، یک میلیون بیشتر بود» (ص. 197) که نشان میدهد

بنگاهها با سطح موجود بهکارگیری کارگر نمیتوانستند به تقاضایی که

برای کالا یا خدمات آنها وجود داشت پاسخ بدهند که این ازجمله شامل

همهی کسانی میشود که احتمالاً باید بیکار میشدند ولی بیکار نشده

بودند. به این ترتیب، به نظر من پیشگزارهی احتکار کارگر هم نفی

میشود.

اما در پیوند با پیشگزارهی مرتبط با

ساختار، این به پیآمدهای بحران بزرگ جهانی ربط پیدا میکند و تأثیری

که بر ظرفیت تولیدی در اقتصاد گذاشته است. این پیشگزاره مدعی است که

در پیآمد بحران بزرگ، بعید نیست با دسترسی کمتر بنگاهها به اعتبار،

و بیاطمینانی موجود و فزاینده و نگایه کلی به وضعیت کلی اقتصاد کلان،

تمایل بنگاهها به سرمایهگذاری کاهش یافته باشد چون برایشان دشوارتر

شده بود که تعهدات بیشتر و درازمدت بپذیرند. سرمایهگذاری ناکافی

درترکیب با رشد اشتغال همانگونه که در بالا اشاره کردیم، باعث شد تا

میزان سرمایه بهازای کار کاهش یابد. بعید نیست کمبود اعتبارات که پس

از بحران بزرگ پیش آمد فشار افزودهای باشد که باعث شد سرمایهگذاری

بیشتر به تعویق بیفتد. در اینجا باید اشاره کنم که نباید از نقشی که

روند نزولی میزان واقعی دستمزد در این فرایند ایفا کرد غفلت کنیم

(بنگرید به بلوندل و دیگران، 2013). در طول چهار دههی گذشته، روند

نزولی غلظت اتحادیهای- یعنی شمار کارگرانی که عضو اتحادیههای کارگری

بودند- از میزان رشد دستمزد واقعی بهمراتب بیشتر بود و حتی موجب شد که

انعطافپذیری آن بهمراتب بیشتر شود. کاهش نفوذ اتحادیههای کارگری

شرایطی فراهم آورد که میشود کارگران را با قراردادهایی بهکار گرفت که

انعطاف بهمراتب بیشتری برای کارفرما داشت در حالی که بازندهی اصلی در

این میان، کارگر بود که هم امنیت شغلیاش کمتر شد و هم میزان دستمزدی

که دریافت میکرد کاهش یافته بود. اگر این تغییرات را در نظر بگیریم،

متوجه میشویم همانطور که مارتین و راوتون (2012) اشاره میکنند، بعید

نیست میزان دستمزد واقعی پایین درواقع به صورت مشوقی برای بنگاهها

درآمده باشد که مشاغل با بهرهوری پایین، دستمزد واقعی پایین در بخش

خدمات ایجاد کرده باشند. در تأیید این نتیجهگیری بد نیست اشاره کنم که

بهگفتهی بارنت و دیگران (2014 الف، ص 120) «در فصل اول سال 2012،

یعنی 4.5 سال پس از بحران بزرگ، میزان متوسط دستمزد واقعی از میزانی که

در سال 2008 بود 0.7% کمتر بود ولی اگر روند تاریخی را در نظر بگیریم

این شکاف حدوداً 10% میشود» (ص 68). بارنت و دیگران اضافه میکنند که

اگرچه بخشی از این کاهش ممکن است به خاطر خطای اندازهگیری بهرهوری

باشد، ولی بخش اعظم کاهش نتیجهی تصمیمات استراتژیک بود. سرمایهگذاری

کمتر در ماشینآلات و همین طور سرمایهگذاریهای لمسناشدنی – در

فناوری – و همچنین تخصیص منابع مخدوش بین بنگاهها باعث شد تا تعداد

قابلتوجهی از بنگاههای غیرمولد دوام آورده و به زندگیشان ادامه

دادند. به اعتقاد من هم این درست است که علاوه بر سرمایهگذاری بیشتر و

پیشرفتهای فناورانه، بخشی از افزایش رشد بهرهوری هم میتواند ناشی از

بازتخصیص منابع بین بنگاهها باشد یعنی بنگاههای غیرمولد ورشکست

میشوند و از بازار خارج خواهند شد و منابع از این بنگاهها به

بنگاههای مولد منتقل خواهد شد. به این ترتیب، هر عاملی که این فرایند

را کندتر کند، خواهناخواه بر رشد میزان بهرهوری تأثیرات منفی خواهد

گذاشت.

قریشی و درویس (2018) دربارهی معمای

بهرهوری روایت متفاوتی دارند. به اعتقاد این دو محقق، دو دههی گذشته،

شاهد رشد حیرتآور فناوری بودیم چه از نظر گسترش عرضی و چه از دیدگاه

سرعت ولی بااین وصف، شاهدیم که در کشورهای پیشرفتهی سرمایهداری و

همین طور در کشورهای نوظهور میزان رشد بهرهوری روند نزولی داشته است.

در بررسی خود قریشی و درویس به ابداعات دیجیتالی، نظامهای کامپیوتری

بسیار پیچیده، و تلفن دستی و عملکرد گستردهی روباتها و هوش ماشینی در

صنعت و در بخش خدمات اشاره میکنند. با این همه، واقعیت این است که با

وجود ارزانی وامستانی و سود به نسبت بالای بنگاهها، سرمایهگذاری

بهویژه سرمایهگذاری در سرمایهی ثابت بهطور دامنهداری بسیار ضعیف

بوده است (همچنین بنگرید به دیزنی و دیگران، 2013). به گمان من با

دوعامل میتوان این کمبود سرمایهگذاری را توضیح داد.

دراغلب اقتصادهای سرمایهداری پیشرفته

شاهدیم که میزان رقابت در بازارها کاهش یافته و همچنین همانطور که

پیشتر هم اشاره کردهایم پویایی در عملکرد بازار بهطور جدی کاهش

یافته است که به گمان من بر تمایل بنگاه برای سرمایهگذاری برای بهبود

بهرهوری اثرات منفی خواهد داشت.

عامل دوم به گمان من اساسیتر است و به

فرایند مالیکردن اقتصاد مربوط میشود. منظورم از مالیشدن در اینجا

تنها به اندازهی بخش مالی محدود نمیشود بلکه معتقدم که مالیکردن بر

شیوهای که یک بنگاه نمونهوار سرمایهداری مدیریت میشود هم اثر

گذاشته است. دراین راستا، آن چه را که من الگوی «مدیریتی بنگاه»

مینامم با الگوی «مالی مدیریت بنگاه» جایگزین شده است. بهگفتهی

لازونیک (2014) تا اواخر دههی 1970 اصول اساسی تخصیص منابع در بنگاه

براساس ایدهی «حفظ کن و سرمایهگذاری کن» استوار بود. هدف اصلی بنگاه

دراین نظام این بود که کالا و خدمات بیشتری با حداکثر بهرهوری تولید

نماید، برای این که سود خود را بیشینه کند. برای رسیدن به این هدف،

بنگاه باید بخش عمده و اساسی درآمد و سود خود را نهفقط «حفظ» بلکه

سرمایهگذاری کند برای این که بتواند ظرفیت تولیدی خود را افزایش بدهد.

استراتژی تجارتی و تصمیمات سرمایهگذاری با هدف اساسی تولید ارزش تدوین

میشدند که موجب میشد درآمد بنگاه بیشتر شود، و سهم بیشتری از بازار

را به دست بیاورد. با توجه به درازمدت بودن این اهداف، همکاری و اشتراک

در منافع برای تضمین و تداوم موفقیتآمیز این استراتژی اهمیتی اساسی

داشت. حوزههایی که در آن سرمایهگذاری صورت میگرفت، به گونهای

انتخاب میشد که برای رسیدن به این اهداف درازمدت مفید باشند، در مهارت

کارگران، در فناوری و در تحقیق و توسعه (متزوکیتو، 2018، ص 176).

پیآمد نهایی الگوی «حفظ کن و سرمایهگذاری کن» بدون ابهام و روشن

خواهد بود. اندازهی کیک اقتصاد ملی بزرگتر میشود و نرخ رشد بهمراتب

بیشتری خواهد داشت و حتی اگر بخش بزرگتری نصیب سرمایه بشود، هنوز

بقیهی کیک به حدی است که سهم کار هم از این تولید بیشتر میشود. نه

فقط وجود اتحادیههای کارگری پذیرفته شده بود بلکه مدیران هم قبول

داشتند که میزان دستمزد واقعی کارگران باید به میزان بهرهوری آنها در

محل کار ارتباط مستقیم داشته باشد. ولی از سالهای پایانی دههی 1970

این الگو با الگوی تخصیصی «کوچک کن و توزیع کن» جایگزین شد. هدف اساسی

بنگاه هم تغییرکرد و بهجای بیشینهسازی سود، مقولات تازهای ابداع شد.

بیشینهسازی ارزش سهامداران و راه رسیدن به این بیشینهسازی هم از

سویی تعدیل نیروهای کار است و از سوی دیگر هم توزیع سود بین صاحبان

سهام به جای حفظ آن برای سرمایهگذاری به شیوهای که پیشتر به آن

اشاره کردم. متأثر از دیدگاه اقتصاددانان مکتب شیکاگو، عملکرد مطلوب و

دلخواه بنگاه هم به صورت بالاترین بازده هر سهم در پایان هر فصل تعریف

شد. با این نگاه تازه به مدیریت بنگاه، هدف عمده و اساسی بنگاه،

کوچکسازی نیروی کار شاغل و بعد توزیع مازاد بین صاحبان سهام شد. این

استراتژی جدید مدیریت به مقدار زیادی بر الگوی تئوری رئیس و مرئوس

استوار بود. هدف عمده ای که مرئوسین، یعنی مدیران بنگاهها دارند خدمت

به منافع رؤسا، یعنی سهامداران است و هدف واحد هم بیشینهکردن ارزش

داراییهای آنها – یعنی بهای سهام – است. از اینجا به بعد، منافع

کوتاهمدت است که استراتژی بنگاه و حتی نگاه به سرمایهگذاری را مشخص

میکند. روشن است که سرمایهگذاریهای مولد- که برای نتیجه دادن به

زمان نیاز دارد – لطمه خواهد دید و آن چه اساسی میشود نه «تولید ارزش»

بلکه «زهکشی ارزش» است. کمپانی فردا (2018) مقولهی سرمایهگذاری

ناکافی در اقتصاد بریتانیا را بررسی و برای برونرفت هم راههایی

پیشنهاد میکند. نقطهی آغاز پژوهش این کمپانی این است که میپذیرد در

بریتانیا در این راستا یک مشکل اساسی و خیلی جدی داریم و اگرچه پاسخ

مثبت به خروج از اتحادیهی اروپا و بیثباتی ناشی چندسالهی پس از

همهپرسی مددکار نبود، ولی مشکل سرمایهگذاری ناکافی در بریتانیا اندکی

ریشهدارتر از همهپرسی ژوئن 2016 است. اگرچه از عبارات متفاوتی

استفاده میشود ولی روشن است که ازدیدگاه کمپانی فردا مشکل اصلی و

اساسی درواقع الگوی «مالی مدیریت بنگاه» است البته شیوهی بیان این

موضوع درگزارش کمپانی فردا به این صورت درمیآید که شکوه میکند که

«دراتاقهای تصمیمگیری بنگاههای بریتانیا یک فرهنگ شدیداً

ضدسرمایهگذاری حاکم است» (ص. 5) و «در طول دههی گذشته، فرهنگ متمرکز

بر منافع کوتاهمدت و ضدسرمایهگذاری و ریسک گریزی عمومی بر اتاقهای

تصمیمگیری بنگاهها در این مملکت پیدا شده و گسترش یافته است که با

نقش و انگیزههای مدیران داراییها تشدید شده است» (همان، ص 6). به

خوانش من، آن چه کمپانی فردا «فرهنگ ضدسرمایهگذاری» میخواند درواقع

حرکت در راستای بیشینه کردن ارزش سهام است.

یکی از شیوههایی که برای بیشینه کردن

بهای سهام دراین سالها مقبولیت نگرانکنندهای یافته است خرید سهام

خودی از سوی بنگاههاست که به این ترتیب، درعمل با ایجاد تقاضایی

موهومی برای سهام باعث بالارفتن بهای آن میشوند. پیشتر به تئوری رئیس

و مرئوس اشاره کردم و اضافه کنم در تحولاتی که پیش آمد بخشی از حقوقی

که به مرئوسین پرداخت میشود به صورت سهام واحدی است که در آن کار

میکنند. به این ترتیب، میتوان ادعا کرد که درعمل حتماً خواهند کوشید

تا بهای سهام بالا برود- آنچه که الگوی مالی مدیریت بنگاه طالب است- و

در عین حال، خودشان هم بینصیب نمیمانند چون بخشی از حقوق خویش را که

به صورت سهام دریافت خواهند کرد، در بازار بهای بیشتری خواهد داشت.

درسال

2015، 82 درصد از کل پرداختی به 500 مدیر ارشد در امریکا به صورت سهام

و سهام انتخابی بود (لازونیک، 2016، ص 5). به این ترتیب، شگفتی ندارد

که این مدیران ارشد برای افزودن بر قیمت سهام در بازار دست به هر کاری

خواهند زد و البته که یکی ازمؤثرترین شیوهها هم استفاده از منابع

بنگاه برای بازخرید سهام خود بنگاه است که به این ترتیب، تقاضای مصنوعی

ایجاد میشود. ناگفته روشن است که چنین کاری اگرچه هیچ منفعت دیگری

برای بنگاه ندارد ولی باعث میشود تا قیمت سهام آن دربازار بیشتر بشود.

در این چارچوب است که باخبر میشویم که در طول سالهای 2003 تا 2012،

500 بنگاه برتر در امریکا، 54 درصد از کل درآمدهای خود را صرف بازخرید

سهام خود کرده بودند و 37 درصد دیگر هم به صورت سود سهام پرداخت شد.

درنتیجه، آن چه برای سرمایهگذاری مولد یا افزایش حقوق کارگران و

کارمندان باقی مانده بود، مقدار قابلتوجهی نبود، یعنی تنها 9درصد برای

این دو منظور باقی میماند. (لازونیک، 2014، ص 2). لازونیک و دیگران

(2019، ص 1) در پژوهش اندکی جدیدتری متذکر میشوند که بنگاههای

امریکایی به همان شیوهی پیشین رفتار و اضافه میکنند که در طول

سالهای 2009 تا 2018، 466 بنگاه بزرگ از کل 500 بنگاه حاضر در شاخص اس

اند پی 500 که در واقع سهام خود را برای فروش به عموم عرضه میکنند، 4

تریلیون دلار صرف بازخرید سهام خود کردهاند، که 52 درصد از کل سود

آنها در این مدت است و 3.1 تریلیون دلار هم، یعنی 40 درصد کل سود، را

به صورت سود سهام پرداخت کردهاند و درنتیجه آنچه برای سرمایهگذاری

مولد یا افزودن بر حقوق و دستمزد کارگران و کارمندان باقی میماند تنها

8 درصد سود آنهاست. در بریتانیا هم شاهد همین شیوهی رفتار هستیم و

گزارش شده است که «کل منابع داخلی بنگاه که صرف بازخرید سهام خودی و

پرداخت سود سهام میشود از 10 درصد در دههی 1970 به 60 درصد در زمان

کنونی رسیده است» (کمپانی فردا، 2018، ص 13).

بهظاهر وقتی یک اقتصاد سرمایهداری

درشرایطی نزدیک به اشتغال کامل باشد – یعنی وضعیتی که پیش از بحران

ویروس کرونا در امریکا و انگلیس شاهد بودیم- باید فرصتها و امکانات

فراوانی برای سرمایهگذاری وجود داشته باشد. از سوی دیگر بهخاطر وجود

اشتغال کامل، سطح تقاضای کل در اقتصاد باید جذاب باشد ولی درسالهای

اخیر، شاهد این گونه رشد سرمایهگذاری نبودهایم. پرسش اساسی این است

که چرا بنگاههای انگلیسی همانند بنگاههای امریکایی، بازخرید سهام

خودی و پرداخت سود سهام بیشتر را بهعنوان سازوکاری برای تأثیرگذاری بر

بهای سهام خود ترجیح میدهند؟ واقعیت این است که بازخرید سهام خودی،

چیزی غیر از کوششی نامعقول برای دستاندازی به نیروهای بازار و افزودن

بربهای سهام نیست. به خوانش من، آنچه در اینجا شاهدیم درواقع یک

استراتژی متفاوت در برابر استراتژی مبتنی بر سرمایهگذاری و افزودن بر

توان رقابتی و تولیدی بنگاه است. به سخن دیگر، تولید ارزش در درازمدت،

با زهکشی ارزش در کوتاهمدت تاخت زده میشود و این هرچه باشد نمیتواند

به نفع منافع درازمدت اقتصاد درکلیت آن و حتی همین سهامداران باشد.

اگر ده سال گذشته را بررسی کنیم تردیدی

نیست که شماری از سیاستهای درپیش گرفته شده، برای نمونه تزریق پول، و

یا دوران بسیار طولانی نرخ بهرهی بهطور مصنوعی نازل براساس همهی

شواهد و دادههای آماری که داریم نه مشوق سرمایهگذاری بخش خصوصی شد و

نه بخش دولتی به سرمایهگذاری بیشتر مبادرت کرد. به گمان من، علت این

شکست سیاستپردازی هم این است که علت اساسی نازل بودن سرمایهگذاری نه

کمبود منابع داخلی بود و نه بالابودن نرخ بهره و درنتیجه، کاملاً روشن

بود که پیآمد این سیاستها چیزی جز آنچه که شد نمیتوانست باشد. برای

مقابله با وضعیتی که وجود داشت، دو اتفاق دیگر باید میافتاد که

متأسفانه اینگونه نشد.

-

–

سیاستپردازان و قدرتمندان باید

میپذیرفتند که ارجحیت دادن به بیشینه کردن بهای سهام در بازار –

مستقل از علل افزایش بهای سهام- باید مورد بازبینی قرار میگرفت.

-

–

باید سیاستهای مؤثر و مفیدی اتخاذ

میشد تا تضمین کند که بخش مالی در واقع منابع مالی را به سمتوسوی

سرمایهگذاری مولد ارزش در اقتصاد هدایت خواهد کرد.

بر اساس مجموعه شواهدی از این دست است که

من با پیشگزارهی «معمای» بهرهوری همراه نیستم. وقتی سرمایهگذاری

مولد انجام نمیگیرد یا به اندازهی کافی انجام نمیگیرد و وقتی

رابطهی بین دستمزد واقعی و رشد بهرهوری قطع شده است، روند نزولی نرخ

رشد بهرهوری طبیعیترین پیآمدی است که میتوان انتظار داشت.

4-

نابرابری و بهرهوری

علاوه بر مباحثی که در صفحات پیشین ارایه

کردهایم ما بر این عقیدهایم که روند نزولی رشد بهرهوری در اقتصادهای

عمدهی سرمایهداری یک بُعد نهادی هم دارد. در طول چهار دههی گذشته،

در همهی این اقتصادها، ما شاهد تضعیف نهادهای موجود در پیوند با بازار

کار، بهطور مشخص اتحادیههای کارگری، بودهایم. یکی از پیآمدهای

تضعیف نهادهای کارگری این بود که رابطهی بین رشد بهرهوری و رشد

دستمزد واقعی قطع شد. اگرچه احتمال دارد این قطع رابطه بین این دو

درعمل به صورت دستمزد ثابت و حتی کاهشیابنده دربیاید ولی معتقدیم که

میتواند یکی از عوامل کاهش نرخ رشد بهرهوری هم باشد. اگر بر شواهد

موجود در بریتانیا تمرکز کنیم، سامنر و بلوند (2018، ص. 2) متذکر

میشوند که سطح بهنسبت بالای اشتغال دربریتانیا با یکی از کمترین

میزانهای بهرهوری درمیان کشورهای عضو

OECD

و دنبالهای نسبتاً طولانی از بنگاههایی

با بهرهوری پایین و مشاغل با مهارت ناچیز همزمان شده است. یکی از

دلایل این وضعیت این است که با تضعیف اتحادیههای کارگری، برای کارگران

در مشاغل با مهارت ناچیز و با دستمزد پایین دولت با تأکید بر سیاست

«حداقل مزد برای زندگی» درواقع به صورت اولین و آخرین «اتحادیه» برای

آنها درآمده است. درضمن با توجه به رشد نابرابری در چهار دههی گذشته،

روشن است که رشد اقتصادی کشور هم در طول این مدت رشد فراگیرنده نبوده

است. در چند سال گذشته که شاهد افزایش اشتغال و کاهش بیکاری بودیم این

وضعیت کلی تغییر نکرده است. واقعیت این است که سیاست دولت در همهی این

سالها در راستای دلسرد کردن اتحادیههای کارگری و افزودن بر انعطاف

بازار کار بوده است. برخلاف همهی وعدههای رنگارنگی که داده میشد

نتیجهی این سیاست درعمل به صورت اقتصادی با بهرهوری پایین، و

دستمزدهای پایین درآمد که بهخصوص در شرایطی که با رقابتآمیزترشدن

اقتصاد جهان در نتیجهی جهانیکردن روبرو هستیم، چیزی کمتر از فاجعه

نیست.

در بررسی پیآمدهای نهادهای اقتصادی بر

توزیع درآمد، لوی و تمین (2007) اشاره میکنند که درسالهای پس از جنگ

دوم جهانی درامریکا مباحث اقتصادی عمدتاً حولوحوش اتحادیههای کارگری

درجریان بود. بعلاوه، براساس چارچوب پیشنهادی پس از قرارداد دیترویت

پذیرفته شد که مالیات تصاعدی و حداقل دستمزد بهنسبت بالا برای «اشتراک

نیکبختی» لازم است تا منافع ناشی از رشد اقتصادی را عادلانهتر توزیع

نماید. تعدیل دستمزد با توجه به افزایش بهرهوری نهتنها به رسمیت

شناخته شد بلکه هم ضروری بود و هم این که عادلانه ارزیابی شد. احتمالاً

در پیآمد این توافقهاست که شاهدیم که در فاصلهی 1948 تا 1973 متوسط

بهرهوری کار درامریکا – یعنی میزان تولید بهازای هر ساعت کار، 96.7

درصد افزایش یافت و درطول همین مدت میزان افزایش دستمزد واقعی هم 91.3

درصد بود (بیونز و بلر،2017، ص 9). به عوض برای دورهای که شاهد تضعیف

نهادهای اتحادیههای کارگری بودهایم، لوی و تمین (2007، ص. 1) گزارش

میکنند که در 25 سال بین سال 1980 و سال 2005 بهرهوری کار در بخش

تجارت 71درصد رشد داشت ولی افزایش میزان متوسط دستمزد کارگران در طول

این مدت تنها 14درصد بود. به سخن دیگر، تقریباً چهارپنجم رشد بهرهوری

کار در این مدت هیچ منفعت مادی برای کارگران نداشته است. از همین

آمارهای ساده دو نتیجه میتوان گرفت:

-

–

در طول دورهی دوم که با تضعیف

اتحادیههای کارگری مشخص میشود میزان رشد بهرهوری کار در مقایسه

با دورهی اول حدوداً 30 درصد کاهش یافته است.

-

–

و نکتهی مهم دیگر این که وقتی

بهرهوری بیشتر در بازارها به صورت درآمد بیشتر درنمیآید و وقتی

که دستمزد متوسط کارگران به اندازهی افزایشی که در بهرهوری حاصل

شده افزایش نمییابد، بهیقین گروههایی هستند که دستمزد یا

حقوقشان بهمراتب بیشتر از رشد بهرهوریشان افزایش یافته است. در

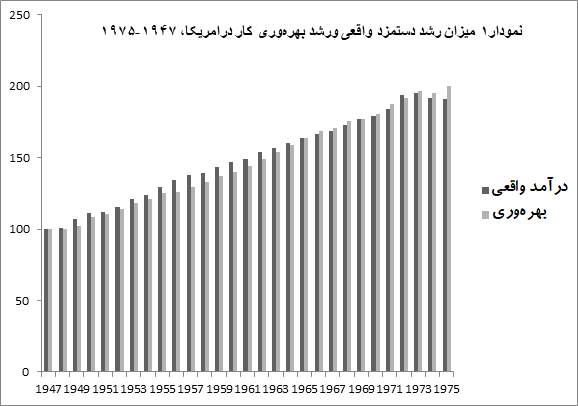

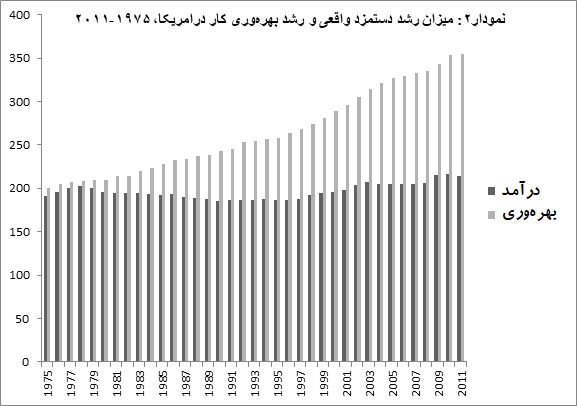

نمودار اول، رابطهی بین دستمزد واقعی و بهرهوری را برای دورهی

1975-1945 مشاهده میکنیم و در نمودار دوم سالهای پس از 1975 را

نشان میدهد بهوضوح روشن است که رابطهی بین رشد بهرهوری و

دستمزد واقعی قطع شده است.

منبع: آمارها را از گوردون (2017) استخراج

کرده ام.

منبع: همان

این بریدگی رابطه بین رشد دستمزد واقعی و

رشد بهرهوری پدیدهای مختص امریکا نبود بلکه در دیگر کشورهای

پیشرفتهی سرمایهداری هم اتفاق افتاد. اوگوچیونی و دیگران (2016) که

دربارهی کانادا پژوهش کردهاند متذکر شدند که در فاصلهی بین 1976 و

2014 متوسط رشد سالانه دستمزد واقعی بهازای هرساعت کار تنها 0.09 درصد

بود درحالی که در طول همین مدت متوسط رشد بهرهوری کار سالی 1.12 درصد

بود. به عبارت دیگر برای 38 سال بیش از سالی یک درصد از رشد بهرهوری

هیچ تأثیر مثبتی بر میزان دستمزد واقعی نداشته است. البته باید اشاره

کنم اگرچه کارگران میانی از رشد بهرهوری بهرهمند نشده بودند ولی

موقعیت کارگران با دستمزدهای بسیار بالا و به همین نحو دستمزدهای بسیار

پایین اندکی متفاوت بود و دستمزد واقعی آنها، بهویژه دستمزد کارگرانی

که در صدر توزیع درآمدی بودند شاهد رشدی همسان با رشد بهرهوری بود

(همان، ص 15). بررسی مشابهی از وضعیت درامریکا صورت گرفت (بنگرید به

بیونز و میشل، 2015). یافتههای آنها با آنچه پیشتر از آن سخن

گفتهایم همخوان بود. در فاصلهی 1973 تا 2014 بهرهوری کار 72.2 درصد

رشد داشت ولی در طول همین مدت، میزان رشد متوسط دستمزد واقعی تنها

42.5درصد بود یعنی مشاهده میکنیم که حدوداً 30 درصد از رشد بهرهوری

در میزان دستمزد واقعی پرداختشده انعکاسی ندارد. جالب این که در طول

همین مدت میزان دستمزد یک درصدیها 167 درصد افزایش یافت که از میزان

متوسط بهرهوری بهمراتب بیشتر بود و به همین خاطر موجب شد تا سهم

آنها از کل دستمزد پرداختی که در1973 تنها 6.8 درصد بود به 13.2 درصد

در 2013 افزایش یابد (همان، ص 13). در مورد بریتانیا، پسوآ و ون رینن

(2013، ص 10) نشان دادند که در طول 1972 تا 2010 متوسط بهرهوری کار

114 درصد افزایش یافته است ولی درطول همین مدت، متوسط رشد دستمزد واقعی

تنها 72 درصد بود، یعنی 42 درصد از رشد بهرهوری اثری بر میزان دستمزد

پرداختی نداشته است. در امریکا، سهم یکدرصدیها از درآمد از 20 درصد

هم فزونی گرفت که در بیش از یک قرن گذشته هیچگاه به این حد نبوده است.

در بریتانیا، سهم یکدرصدیها اندکی از امریکا کمتر بود ولی در اینجا

هم از 6 درصد درسال 1979 به 15درصد قبل از بحران بزرگ مالی سال 2008

افزایش یافت (همان، ص 12).

گرگ

و دیگران (2014، صص 4-2) بر بررسی روند نزولی میزان دستمزد واقعی در

بریتانیا تمرکز کرده اظهار میدارند که از 2008، میزان واقعی دستمزد

هفتگی حدود 8 درصد کاهش یافته است و از سه عامل در توضیح آن استفاده

میکنند. بیکاری، دستمزد پایین و سرمایهگذاری ناچیز در کسبوکارها و

بریدگی رشد دستمزد از رشد بهرهوری کار. براساس یافتهی این پژوهشگران

میزان سرمایهگذاری از 2008 تا 2009 بیش از 14 درصد کاهش یافت و بخش

عمدهای از منافع رشد بهرهوری نصیب یک یا دو درصدیها در توزیع

دستمزدها شد (همان، ص 4). درپیوند با رابطه بین دستمزد و بهرهوری، به

نظر میرسد که حدوداً از سال 2003 عقبماندگی دستمزد واقعی از بهرهوری

شروع شده باشد ولی جدا شدن میانهی دستمزد واقعی از رشد بهرهوری از

اواسط دههی 1990 آغاز شده بود (همان، صص 19-17). شویلنوس و دیگران

(2017، صص 6-5) همین مقوله را در میان کشورهای عضو

OECD

در فاصلهی 1995 و 2014 بررسی کردهاند.

نتیجهگیری آنها این است که در دوسوم از این کشورها سهم دستمزد از

تولید ناخالص ملی روند نزولی داشته و بعلاوه نسبت دستمزد میانه به

متوسط دستمزد – بهعنوان شاهدی که نابرابری دستمزدی را نشان میدهد –

در همهی این کشورها به استثنای دو کشور کاهش یافته است. شکاف بین

متوسط دستمزد واقعی و دستمزد واقعی میانه از اواخر سالهای 1990 ظهور

پیدا کرده و بعد روند افزایشی داشته است ( همان، بنگرید به نمودار یک)

5.

سیاستهایی برای مقابله با این مشکل

دوگانه

اولین نکتهای که باید بر آن تأکید کنیم

این است که برای تخفیف این مشکل دوگانه هیچ کار نکردن و به امید

«دستهای نامرئی» بازار ماندن نهتنها مفید و مؤثر نیست بلکه نماد

مسئولیتگریزی در سطح سیاستپردازی کلان در جامعه است. با ارایهی یک

جمعبندی کلی از این مشکل دوگانه، سعی میکنیم برای مقابله با نابرابری

روزافزون و درکنار آن روند نزولی میزان رشد بهرهوری از سیاستهای

مشخصی سخن بگوییم که باید در پیش گرفته شوند.

همانطور که درصفحات پیشین بحث کردهایم

به اعتقاد ما آنچه که از سوی پژوهشگران «معمای» بهرهوری نامیده

میشود بهواقع مشکل بسیارپیچیده و ریشهداری است که باید درسطوح مختلف

برای مقابله با آن به سیاستپردازی دست بزنیم. با اندکی تسامح ما

پیشگزارهی وجود یک الگوی دوگانه را میپذیریم که درکنار بنگاههای

پیشرو یا سوپراستار ما بنگاههای تنبل هم داریم که میزان بهرهوری و

رشد آن در این دو گروه با یکدیگر تفاوتهای اساسی دارد. در این

دنبالهی طولانی بنگاههای تنبل، ما یک زیرمجموعهی بنگاههای زامبی هم

داریم که اگر به استفاده از یک استعارهی پزشکی در اینجا مجاز باشیم

معقتدیم شبیه به بیمارانی هستند که در واقع با کمک دستگاه زندهاند و

به فعالیت خود ادامه میدهند. برای این که این دو وجه مشکل بهرهوری در

اقتصادهای پیشرفتهی سرمایهداری اندکی عیانتر بیان شود بد نیست اشاره

کنیم که رشد متوسط بهرهوری از 2 درصد در سال در طول سالهای 1990 و

2004 به یک درصد در سال در طول سالهای 2004 تا 2016 رسیده است. میزان

رشد بهرهوری بنگاههای سوپراستار در فاصلهی سالهای 2001 و 2013 بیش

از 3درصد در سال بود در حالی که در طول همین مدت متوسط رشد بهرهوری در

بنگاههای تنبل تنها 0.5 درصد بود (بل و درویس، 2019، صx).

به اعتقاد ما عامل اصلی بروز این مشکلات

درواقع ناکافی بودن سرمایهگذاری مولد در این اقتصادهاست که از پیش از

بحران بزرگ سال 2008 آغاز شده بود، اگرچه بحران این روند نزولی را

تشدید کرد (صندوق بینالمللی پول، 2015، جونز و فیلیپون، 2016).

درتوضیح وضعیت رکودی کنونی سرمایهگذاری مولد دودسته عوامل بررسی شدند.

-

–

تغییری که در شیوهی اداره یک بنگاه

نمونهوار سرمایهداری پیش آمد که باعث شد رسیدن به اهداف

کوتاهمدت درذهن مدیریت اهمیت بیشتری پیدا بکند و به همین دلیل از

سرمایهگذاری مولد درازمدت غفلت شد.

-

–

عامل دومی که موجب شد تا منافع

کوتاهمدت در ذهنیت مدیران یک بنگاه نمونهوار سرمایهداری اهمیت

بیشتری پیدا بکند، روند نزولی درازمدت نرخ سود دراقتصادهای عمده

سرمایهداری است (میتو، 2014، ص 10) که به نظر میرسد صاحبان

سرمایه را «متقاعد» کرده است که سرمایهگذاری در فناوری تازه برای

جایگزین کردن نیروی کار درفرایند تولید، ممکن است سودآوری مطمئن و

تضمینشدهای در پی نداشته باشد (رابرتز، 2019).

عکسالعمل مدیران به روند نزولی نرخ سود

درسالهای پس از بحران بزرگ به این صورت در آمد که بنگاهها ترجیح

میدهند که نیروی کار خود را حفظ کنند و اگر شرایط بازار تغییر کند که

به تولید بیشتری نیاز باشد، نیروی کار بیشتری را با ارایهی قراردادهای

موقت بهکار بگیرند (بارنت ودیگران، 2014 و 2014 الف، دلفین و هتفیلد،

2015).

سهم سرمایهگذاری در بخش مولد ارزش

دراقتصاد کشورهای پیشرفته سرمایهداری کاهش یافت و درواقع با

سرمایهگذاری بیشتر در بهکارگیری نیروی کار و دربخشهای کمتر مولد

اقتصاد جبران شد. به عبارت دیگر، آن چه که در این اقتصادها شاهدیم این

است که سرمایهگذاری در سرمایهی ثابت روند نزولی دارد ولی

سرمایهگذاری سفتهبازانه و در سرمایهی موهومی- خرید وفروش سهام و

اوراق قرضه، روند افزایشی داشته است که خودش را به صورت حباب قیمتی که

در بازارهای مالی مشاهده میکنیم نشان میدهد. رونق بازار سهام را در

شرایط کنونی با تکیه برمبانی اقتصاد نمیتوان توضیح داد یعنی روشن نیست

در شرایطی که نرخ رشد اقتصادی از همیشه کمتر است و رشد بهرهوری کار

هم روند نزولی دارد چرا بهای سهام دربازار، روند افزایشی خود را حفظ

کرده است. ما اضافه میکنیم که حتی نرخ سودآوری کمتر در سرمایهگذاری

مولد بعید نیست یکی از عوامل تشویقکنندهی سرمایهگذاری در داراییهای

مالی باشد چون بازده آن نه فقط بهطور نسبی بیشتر است بلکه زودتر هم

نقد میشود.

همان گونه که پیشتر هم گفتهایم استفاده

از سیاستهای پولی غیرمعمول- مشخصا استفاده گسترده از سیاست تزریق پول-

و حفظ نرخ بهره بهطور مصنوعی در سطحی بسیار پایین و حتی در مواردی

نزدیک به صفر اگرچه مددکار سرمایهگذاری در داراییهای مالی و

درسرمایهی موهومی شد ولی دورنمای سرمایهگذاری مولد را کدرتر کرد.

نکتهای که قابل بررسی است این که با وجود رونق بازارسهام در اغلب

اقتصادهای سرمایهداری پیشرفته، ولی سودآوری سرمایهگذاری مولد همچنان

پایین است. و بعلاوه، از جمله به خاطر سرمایهگذاری مولد ناچیز، هم نرخ

رشد اقتصادی بسی کمتر از آن چیزی است که از روند تاریخی نرخ رشد انتظار

میرود و هم نرخ نازل رشد بهرهوری کار ادامه یافته است. د رعکسالعمل

به بحران بزرگ مالی، درهمه بخشهای اقتصاد شاهد بیکارشدن کارگران بودیم

ولی نکته قابلتوجه این که اکثریت مشاغل از دست رفته درصنایع مولد و با

بهرهوری بالا متمرکز بود و درضمن، عمده کسانی که شغل شان را از دست

داده اند کارگران تمام وقت و درموارد زیادی جوانان بودند. و اما وقتی

که بهبود وضعیت اقتصادی آغاز شد، آن چه رشد حیرتآوری داشت درواقع

کارگران با قرارداد موقت، شغل آزاد[1]،

و کارگران پاره وقت بودند که درواقع جایگزین کارگران تمام وقت با

قرارداد دائمی شده بودند که رکود بزرگ موجب بیکاری شان شده بود (

دولفین و هتفیلد، 2015، ص 24). الیس ( 2016) متذکر شد که در بریتانیا،

درطول 7 سال گذشته، درمجموع 385.5 هزار فرصت شغلی دربخش صنعت از دست

رفت. علاوه برتغییر کمی باید به جنبه دیگر تغییرات هم توجه کنیم.

TUC (2017،

ص. 9) اشاره میکند که ازسال 2011 به این سو تعداد کسانی که قرارداد

موقت و ناامنکاری دارند بیش از 600 هزار نفر، یا 27 درصد بیشترشده و

به 3.2 میلیون نفر دربریتانیا رسیده است. تعداد کسانی که قرارداد

صفرساعتی دارند درسال 2006 تنها 70 هزار تن بود ولی در سال 2016

اینگونه کارگران به 810 هزار نفر رسیدند. درسال 2016، حدودا 4.8

میلیون نفر در بریتانیا شغل آزاد داشتند که از میزانش در سال 2006 که

تنها 3.8 میلیون نفر بود یک میلیون نفر بیشتر است. نکتهی قابلتوجه

این که 1.7 میلیون از دارندگان مشاغل آزاد درآمدشان از حداقل مزد برای

زندگی که دولت تعیین کرده کمتر است. براساس آمارهای ادارهی آمار ملی

(2019) میدانیم که در سال 2007 از 7.2 میلیون نفری که بهطور پارهوقت

کار میکردند، 620 هزار نفر کسانی بودند که علت اصلی کار نیمهوقتشان

این بودکه نتوانسته بودند کار تماموقت پیدا کنند. میدانیم که در

پایان سال 2019 تعداد افراد دارای مشاغل پارهوقت به نزدیک 8.4 میلیون

نفر رسیده که نشاندهندهی 16 درصد افزایش است و بهعلاوه 918 هزار نفر

– یعنی رشد 48 درصدی در مقایسه با وضعیت پیشین- کسانی هستند که چون

نتوانستهاند کار تماموقت پیدا کنند بهطور پارهوقت کار میکنند.

کارگران مشاغل آزاد بهطور متوسط بهرهوری کمتری دارند و کارگران

پارهوقت به اندازهی کافی کار نمیکنند و کارگرانی که قرارداد

صفرساعتی دارند درعمل نمیتوانند برای بهبود بهرهوری خود سرمایهی

انسانی بیشتری انباشت کنند.

یکی از مشکلاتی که در ادارهی اقتصاد

بریتانیا باید مورد توجه سیاستپردازان قرار بگیرد عرضه و تقاضای

مهارتهای مختلف در بنگاههای بریتانیایی است. برای تخفیف این مشکل به

سرمایهگذاری قابلتوجهی نیاز داریم که باید در بخش آموزش بهطور کلی و

بخش کارآموزی بهطور مشخص صرف شود تا کارگرانی با مهارت لازم تربیت

شوند. بهعنوان بخشی از سیاستهای کلی که باید اجرا شود اجرای

برنامههای مشخص برای همهگیرکردن منافع رشد اقتصادی است و همچنین

باید علل اصلی و اساسی روند نزولی رشد اقتصادی هم بررسی شود. علاوه بر

اجرای سیاستهای مشخص برای کاستن از نابرابری روزافزون درآمدی، باید در

بهبود حوزههای دیگر در پیوند با فرایند کار و تولید هم اقدامهای لازم

انجام بگیرد. منظورمان در اینجا حوزههایی است که از نظر یک شهروند در

واقع بخشی از نیکبختی اوست و در ارزیابی وضعیت خود مورد توجه قرار

میگیرد. میتوانیم به این موارد اشاره کنیم: دورنمای اشتغال، رضایت از

کار، پیآمدهای آموزشی و بهداشتی و همچنین همبستگی اجتماعی. تردیدی

نیست که بدون علاج روند نزولی رشد بهرهوری و همچنین معکوس کردن روند

نگرانکنندهی رشد نابرابری درآمدی و همچنین نابرابری در توزیع ثروت،

نمیتوان به هیچکدام از این اهداف رسید.

بهطور سنتی گمان میکردیم که بین رشد

بهرهوری و کاهش میزان نابرابری درآمدی بدهبستانی وجود دارد، ولی

پژوهشهای متعددی نادرستی این پیشگزاره را نشان دادهاند (بنگرید به

اکون، 1975، برگ، 2013، قریشی، 2017). سیاستپردازان باید در نظر

بگیرند که تحولات تکنولوژیک هم ساختار اقتصاد را تغییر داده و هم قواعد

رقابت بین بنگاهها دستخوش دگرگونی شده است. البته تغییرات متعدد دیگری

هم صورت گرفته است. ماهیت کار هم از این تغییرات در امان نمانده است.

همانطور که پیشتر اشاره کردهایم تقاضا برای مهارتها ثابت نمانده و

تقریباً بهطور دائمی در حال تغییر بوده است. درپیوند با مهارت در

بریتانیا سیاستهای دولت در این حوزه بهطور کلی چندان موفق نبود چون

بهطور عمده توجه سیاستپردازان بر عرضهی مهارتها تمرکز کرده و

درواقع وارسیدن تقاضا برای مهارتها را به اندازهی کافی در نظر

نداشتهاند. برای حل مشکلاتی که در پیوند با مهارتها وجود دارد نه فقط

عرضهی مهارتها که تقاضا برای آنها به همان اندازه بااهمیت است.

بسیاری از کارفرماها و بنگاهها در بریتانیا در برنامههای کارآموزی به

اندازهی کافی و لازم سرمایهگذاری نمیکنند و حتی شمار قابلتوجهی از

همین بنگاهها از مهارتهایی که دارند بهطور ثمربخش استفاده نمیکنند.

IPPR (2018،

ص 102) برآورد میکند که یکسوم کسانی که در بریتانیا کار میکنند،

برای کاری که انجام میدهند بیشتر از آنچه لازم است شایستگی و مهارت

دارند. حوزهی دیگری که باید به آن توجه شود این است که چهگونه

میتوان مشوق رقابت سالم در بازارها شد و آن را تشویق کرد. در این

دوران دیجیتالی سیاستپردازان باید برای جلوگیری از سوءاستفاده از قدرت

در بازار نظامات مؤثری ایجاد کنند و بهاجرا در بیاورند. با توجه به

شیوهی فعالیت بنگاههای سوپراستار این مقررات و ضرورت تدوین و

اجرایشان از همیشه مهمتر شده است. به گمان من شواهد کافی وجود دارد

مبنی بر این که سیاستپردازان باید همهی مقررات ادغام و خرید و فروش

بنگاهها را مورد بازبینی قرار بدهند تا ادغام بنگاهها در پوشش کمک به

کارآیی به زیان مصرفکنندگان در بازارها شکل نگیرد. به باور من در هر

موردی که با ادغام بنگاهها مواجه میشویم سیاستپردازان باید

پیآمدهایش را بر ساختار بازار بررسی و چنانچه ادغام موجب تمرکز بیشتر

در بازارها شود، از آن جلوگیری کنند. بعلاوه با توجه به رشد ادغام

بنگاهها در چند دههی گذشته و در پیآمد آن رشد در میزان تمرکز در

بازارها (بنگرید به گوتیرز و فیلیپون، 2017، ص 37 جونز و فیلیپون 2016،

ص 1 اوتور و دیگران 2017، بارکای 2016، کورفه و گیچووا 2017، بل و

تاملینسون 2018) اجرای قوانین ضدتراست که در این سالها با غفلت روبرو

شده بود باید بهطور جدی مورد ارزیابی قرار بگیرد. بلونیجن و پیرس

(2016) که به بررسی وضعیت در ایالات متحده پرداختند متذکر شدهاند که

«پژوهش ما نشان میدهد که ادغام بنگاهها موجب شده تا حاشیهی سود به

صورت چشمگیری افزایش یابد در حالی که هیچ شاهد از لحاظ آماری

قابلقبولی پیدا نکردهایم که میزان بهرهوری بهبود یافته باشد» (ص.

3). اندروز و دیگران (2016) مدعیاند که شاهد یک تغییرساختاری در

اقتصاد جهان بودهایم و از جمله به دیجیتالیشدن همه چیز اشاره میکنند

و میافزایند که در فرایند بهکارگیری تکنولوژی جدید به وضوح شاهدیم که

سرعت بهکارگیری این تکنولوژیها کندتر شده است. از سوی دیگر خبر داریم

که فرایند تشکیل بنگاههای جدید روند نزولی دارد و بهعلاوه سرعت خروج

بنگاهها از بازار هم کاهش یافته است (قریشی، 2017، ص 9). علاوه بر

مقولهی ورود به بازار و خروج از آن دسترسی نابرابر به سرمایه هم

میتواند یکی از عوامل رشد پایین باشد چون دسترسی نداشتن بنگاههای

کوچک ولی با بهرهوری بالا به سرمایه جلوی رشد آنها را میگیرد. اگر

لازم باشد باید قوانین ضدتراست و قوانین حاکم بر رقابت در بازارها مورد

بازبینی کامل قرار بگیرد تا با نیازهای بازارها در شرایط دیجیتالی

کنونی همخوانی داشته باشد. این مهم است که سیاستپردازان به دو پیآمد

ناگوار فناوریهای جدید در بازارها توجه ویژه مبذول کنند:

روشن است که بنگاههای سوپراستار با توجه

به موقعیت شان در بازارها عمل میکنند، یعنی برای حفظ و حتی بهبود

موقعیت مسلط خود در بازار برسر راه تازهآمدگان موانع مختلف ایجاد

میکنند. قریشی (2017) اشاره میکند که بین رشد بهرهوری در بنگاههای

سوپراستار و بقیه شکاف چشمگیری وجود دارد و با پذیرش این دوگانگی به

نظر میرسد به این سرانجام تمایل دارد که مشکل اصلی را نه فناوری بلکه

در پذیرفتن و بکارگیری تکنولوژی تازه از سوی بقیهی بنگاهها میداند.

درنتیجه، اگر این نگاه درست باشد در آن صورت توجه اصلی باید صرف رفع

موانعی بشود که برسر راه پذیرش و بهکارگیری این فناوری تازه درمیان

بنگاهها وجود دارد. در اینجا آنچه اهمیت مییابد این است که احیای

رقابت در بازارها باید در صدر اولویت سیاستپردازان در این اقتصادها

باشد. قریشی (2017، ص 9) ادامه میدهد درصنایعی که در آن رقابت ناکافی

است، پذیرش تکنولوژی جدید و بهکارگیری آن از سوی بنگاههای درگیر

بهنسبت کمتر است و شکاف بهرهوری هم در میان بنگاهها بیشتر و متوسط

رشد بهرهوری هم به نسبت کمتر است.

در مورد بریتانیا، از سال 2008 به اینسو

رشد میزان واقعی مزد بهراستی بسیار ناچیز ولی رشد اشتغال بهنسبت

بسیار قوی بوده است. اگرچه کمیت اشتغال مهم است ولی به همان اهمیت

کیفیت مشاغلی است که ایجاد میشود و باید بهبود کیفیت مشاغل هم بهجد

مورد بررسی قرار بگیرد. برای بهبود کیفیت مشاغلی که ایجاد میشود

سرمایهگذاری بیشتر در آموزش و در کارآموزی اهمیت حیاتی دارند. اگر

برنامههای گستردهی کارآموزی و آموزشی دردسترس باشد با افزودن بر

سرمایهی انسانی، در نهایت موجب رشد بیشتر بهرهوری کار خواهند شد. ولی

بر این عقیدهایم که این اهداف برمبنای برنامههای فردی قابلحصول

نیستند و این ما را به این نتیجه میرساند که در نهادهایی که در پیوند

با بازار کار فعالیت میکنند باید اصلاحات اساسی صورت بگیرد تا برای

عصر دیجیتالی آماده و مؤثر باشند. برای این که این سیاستها پایدار

باشد و به اهداف مشترکی که بین صاحبان صنایع و صاحبان نیروی کار وجود

دارد برسد باید همهی سیاستهای ضدّ اتحادیهی گارگری که در 40 سال

گذشته به تصویب رسیدهاند لغو شده و زمینه برای گسترش فعالیت

اتحادیهها فراهم شود. مهم است که باید برای رسیدن به اهداف مشترک بین

همهی گروههای درگیر به اقدام عملی دست زد و این اهداف مشترک باید

براساس رشد اقتصادی بیشتر، و نیکبختی مشترک و بهبود بهرهوری کار

استوار باشد. همکاری و همگامی همهی نیروهای درگیر برای رسیدن به این

اهداف مشترک اساسی است تا با بهرهگیری از مهارتهایی که وجود دارد و

مهارتهای تازهای که ایجاد خواهد شد بتوانیم مشاغلی با کیفیت بهتر که

پیشزمینهی بهبود بهرهوری کار است ایجاد کنیم. همانطور که پیشتر هم